今、モノの値段があがり続けていて節約したいんだけど、食費では限界があってね。。。どうにか我慢せずに節約できないかな。。。

それなら一度、固定費を見直してみるのが効果的ですよ!住宅ローンの借り換えなどは、食費のように継続して我慢する必要がないので根本的な家計の改善につながります。

新たな金融機関で住宅ローンの契約をして既存の住宅ローンの残金を一括返済することです。金利の安い金融機関に借り換えることによって、毎月の返済額や総返済額を減らすことができます。ただし、手数料や諸費用も考慮することが大切です。

実はここ数年で住宅ローンの金利は全体的に低くなっているんです。以前の組んだ時のままにしていませんか?

ただ住宅ローンの借り換えを検討している方にとっては、

・借り換え先をどのように決めたらいいのか?

・何を決めたらいいのか?

・借り換えは大変なのでは?

・審査に通るのか?

わからないことだらけですよね。

そこで、まずは何のために借り換えをしたいのか目的を明確にしましょう!

住宅ローンの借り換えの目的を明確にしよう!

はじめから「どこの銀行で借り換えたらいいか」と考えても迷子になってしまいますよね。

借り換えを検討する場合には、「求めている借り換えメリットは何か」を考えましょう。

なぜなら借り換えの目的によってベストな住宅ローンが変わってくるからです。

また目的によっては借り換えをする必要がないかもしれません。この記事では借り換えしない場合の方法も記載しています。

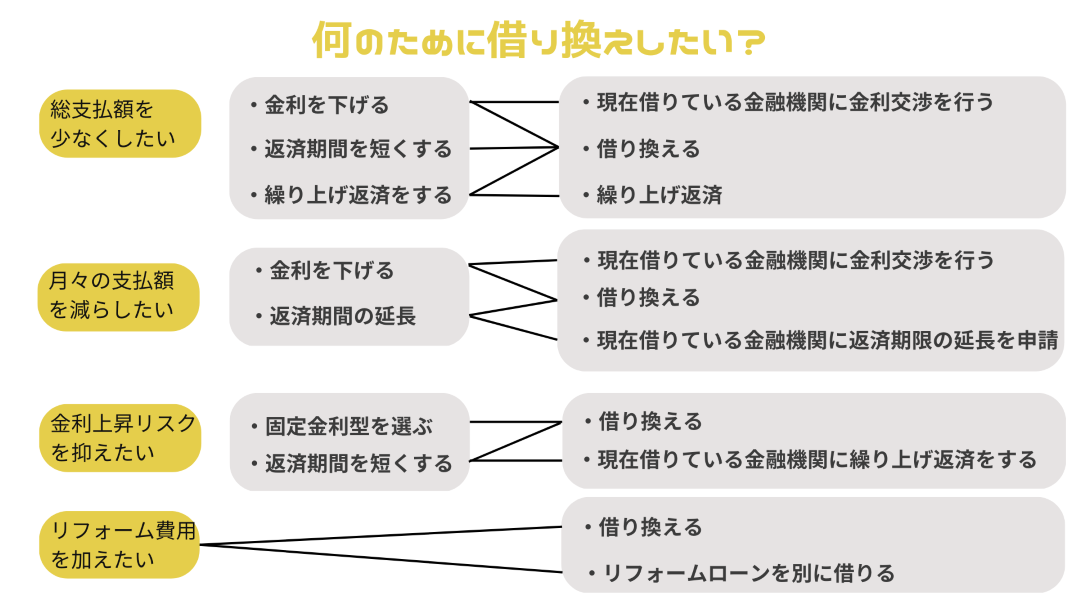

住宅ローン借り換えの主な目的は、大きく次の4つあります。

何のために借り換えしたい?

- 総支払額を少なくしたい

- 月々の支払額を減らしたい

- 将来の金利上昇リスクを抑えたい

- リフォーム費用を加えて借り換えしたい

総支払額を少なくしたい

1.金利を下げる

住宅ローンの金利は、借りた時期や金融機関によって異なります。

金利を下げる方法として以下の2つがあります。

方法① 金利が低い金融機関に借り換える

方法② 現在借りている金融機関に金利交渉を行って金利を下げる

2.返済期間を短くする

返済期間を短くすることで、利息負担を減らし、返済総額を減らすことができます。

方法 返済期間を短めに設定し、借り換える

3.繰り上げ返済をする

返済期間中に繰り上げ返済をすることで、元本が減り、利息が少なくなるため、長期的に見て総支払額を減らすことができます。

方法① 借り入れ金額を減らして借り換える

方法② 現在借りている金融機関で一部繰り上げ返済をする

方法②の一部繰り上げ返済は2つ方法があります。

- 月々の返済額はそのままで、返済期間を短くする方法

- 月々の返済額を減らし、返済期間は変えない方法

月々の支払額を減らしたい

1.より金利の低いものに借り換える

「1.より金利の低いものに借り換える」は「総支払額を少なくしたい」と同じ内容です。

つまり金利を下げることで、月々の返済額を減らし、総支払額を減らせます!

住宅ローンの金利は、借りた時期や金融機関によって異なります。

金利を下げる方法として以下の2つがあります。

方法① 金利が低い金融機関に借り換える

方法② 現在借りている金融機関に金利交渉を行って金利を下げる

2.返済期間の延長

返済期間を延長できれば、毎月の返済額の減少が期待できます。

方法① 現在借りている金融機関に返済期限の延長を申請する

方法② 返済期間を延長して借り換える

詳しくはこちら>>ローンの返済期間は延長できる?~月々の返済額を減らす方法~

将来の金利上昇リスクを抑えたい

1.固定金利型を選ぶ

- 毎月返済額が増える

- 総支払額が増えて負担が重くなる

固定金利型は、ずっと金利が固定されているため、将来の金利上昇による返済負担の増加リスクを回避できます。

方法 変動金利や短期間固定金利からフラット35などの固定金利に借り換える

現時点では固定金利型のほうが変動金利型よりも金利が高い傾向がありますが、金利が上昇したときに変動金利より抑えられる可能性があります。

2.返済期間を短くする

返済期間を短くすることで、将来の金利上昇による返済負担の増加リスクを回避できます。

方法① 返済期間を短めに設定し、借り換える

方法② 現在借りている金融機関に一部繰り上げ返済をする

方法②は月々の返済額は変えずに、返済期間を短くしましょう!

リフォーム費用を加えて借り換えしたい

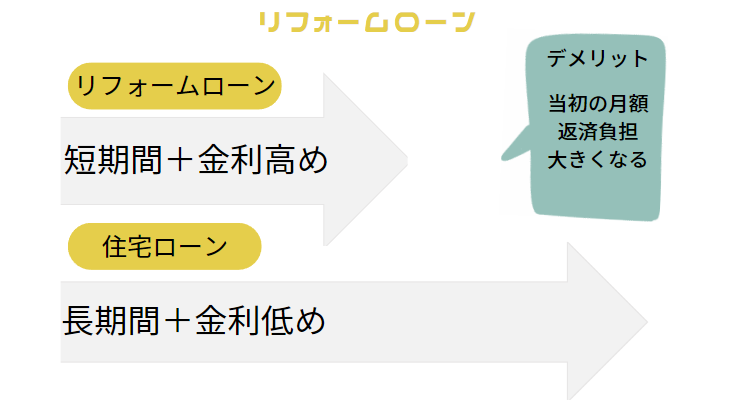

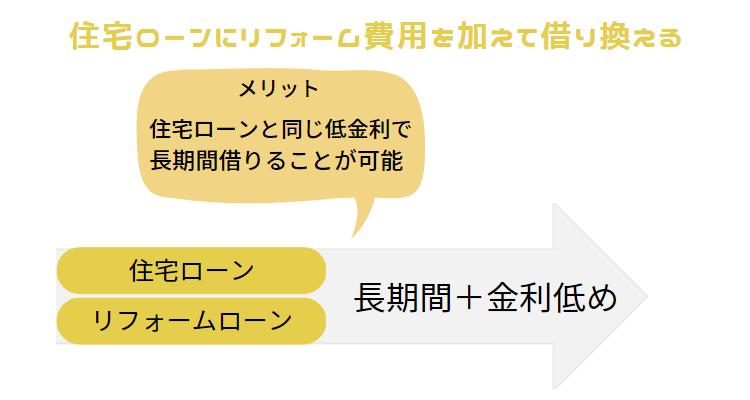

金融機関によっては、住宅ローンの借り換えと同時に、リフォーム資金を含めたお借入が可能です。

方法① 住宅ローンにリフォーム費用を加えて借り換える

- 住宅ローンと同じ低金利でリフォーム資金の借入が可能

- 借入れがひとつにまとまっているため返済口座の管理が楽

- 今より低い金利に借り換えることで、借入額にリフォーム資金を上乗せしても返済額は下がる可能性がある

- リフォームローンに比べ、必要書類が多く、申し込みに手間がかかる

方法② リフォームローンを別に借りる

- 申し込みや審査は借り換えに比べると比較的簡単

- 一般的に住宅ローンに比べ、リフォームローンの返済期間は短いため、月々の返済額が重くなる

- 一般的にリフォームローンは住宅ローンに比べ金利が高い

リフォーム資金が多い場合、借り換えがおすすめです。

詳しくはこちら>>リフォーム時には住宅ローンの借り換えがお得?

コメント