住宅ローンのボーナス返済はしないほうがいいの?

住宅ローンを借り換えする際に、せっかくなら、自分に合った返済方法を選び直したいですよね。

月々の返済を抑えたいからボーナス返済にしたいと思われる方は多いと思いますが、実はボーナス返済はデメリットの方が多いです。

この記事では、

- ボーナス返済のしくみ

- ボーナス返済のデメリット・メリット

について詳しく解説しています。

返済方法を決める際に役立ててもらえれば幸いです。

ボーナス返済の仕組み

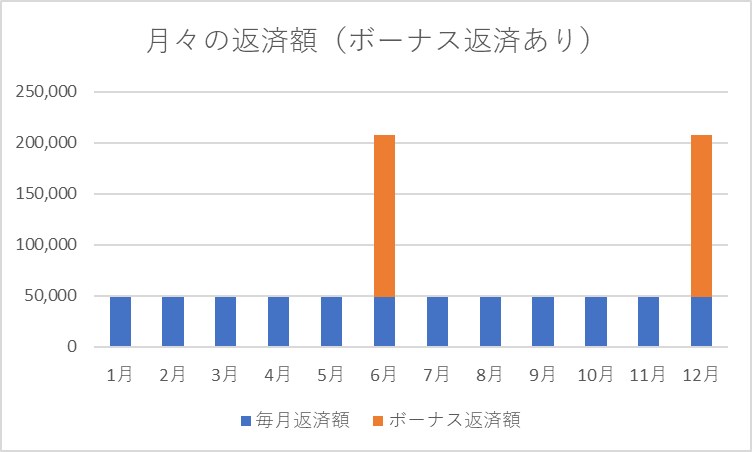

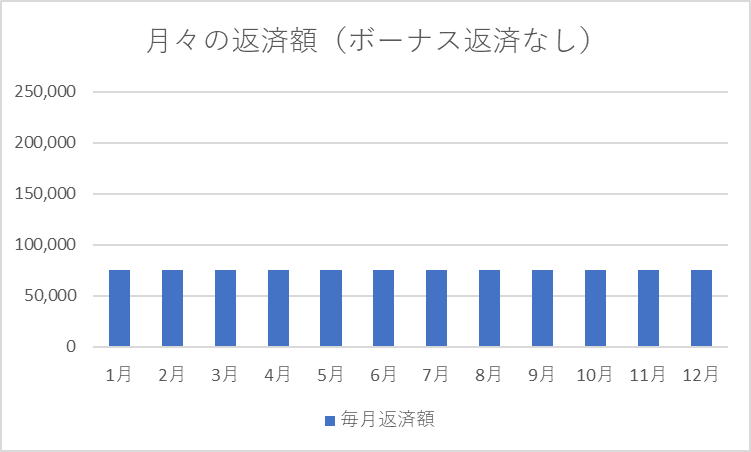

月々の返済額に加えて年に2回(例:6月と12月)ボーナス返済の金額が加算されます。ボーナス返済の割合は一般的に融資額の50%まで可能です。

次の表はボーナス返済あり、なしで比較しました。

(融資額2,000万円、借入期間25年、金利1%、元利均等返済の場合)

| 毎月返済額(円) | ボーナス月の返済額(円) (毎月返済額+ボーナス加算額) | |

| ボーナス返済なし | 75,374 | |

| ボーナス返済割合35%(700万円) | 48,993 | 48,993+158,576=207,569 |

| ボーナス返済割合40%(800万円) | 45,224 | 45,224+181,230=226,454 |

| ボーナス返済割合45%(900万円) | 41,455 | 41,455+203,883=245,338 |

ボーナス返済にすると、月々の返済額を2~3万円抑えることができますが、ボーナス月の返済額はおおよそ20万円と負担は大きいですね!

ボーナス返済のデメリット・メリット

- 返済総額が少し増える

- ボーナスが支給されないリスクがある

- 定年退職後もローンの支払いが続く場合、ボーナス月の返済が厳しくなる

- 月々の返済額を抑えることができる

ボーナス返済は月々の返済額を抑えられるといったメリットがありますが、デメリットの方が多く、おすすめしません。まずはボーナス返済の仕組みから説明しますね!

ボーナス返済のデメリット

返済総額が少し増える

ボーナス返済は半年に一回のため、元金の減りが毎月返済(ボーナス返済なし)に比べ遅くなります。その結果、利息が増え、総返済額も若干増えます。

| 総返済額 | ボーナス返済なしと比較 | |

| ボーナス返済なし | 22,612,189円 | |

| ボーナス返済割合35%(700万円) | 22,626,657円 | +14,468円 |

| ボーナス返済割合40%(800万円) | 22,628,753円 | +16,564円 |

| ボーナス返済割合45%(900万円) | 22,630,825円 | +18,636円 |

1~2万ほど変わるんですね

ボーナスが支給されないリスクがある

ボーナスは会社の業績に影響されるため、ボーナスがでない場合や支給額が下がる可能性があります。また、転職等で、ボーナスがでない時期があるかもしれません。

もしボーナス返済にする場合はライフイベントの出費にあてる貯金を残しておくことが大切です。

定年退職後もローンの返済が続く場合、ボーナス月の返済が厳しくなる

例えば、30歳で35年ローンを組んだ場合、60歳以降の5年間はボーナスがないかもしれません。

定年退職後もローンの返済が続く場合、ボーナス月の負担は大きいでしょう。

ボーナス返済のメリット

月々の返済額を抑えることができる

ボーナス返済のメリットは月々の返済額を抑えられることです。

一方、毎月返済(ボーナス返済なし)の月々の返済額はボーナス返済ありより多いです。

ですがボーナスは貯金に回せるので、貯金を毎月の返済額にあてることで対応できるため、リスクも考慮しボーナス返済はしない方がおすすめです。

ボーナス返済が払えそうにない!借り換えを検討中の方へ

ボーナス返済を辞めたら月々の返済額が増えてしまうけど、月々の返済額の目安はどのくらいがいいの?

ボーナス返済をやめた場合、月々の返済額がどのくらい増えるか不安ですよね。

ちなみに月々の返済額の目安は収入(額面)の20%以下がおすすめです。

例えば世帯年収500万の場合は月々の返済額は8万3千円ほどです。

詳しくはこちら>>住宅ローンの月々の返済額の目安は?

ローンの返済が厳しい場合は次の2つ方法があります。

- 現在借りている金融機関に返済期限の相談をする

- 借り換えを検討する

- 手数料等の諸費用がかかること

- 返済期間を延長できる金融機関は限られていること

- 手続きに手間がかかること

- 金利が下がる可能性がある

詳しくはこちら>>ローンの返済期間は延長できる?~月々の返済額を減らす方法~

借り換えたら金利が下がる場合、諸費用も考慮して得になるか判断しましょう!

現在借りている金融機関に、借り換えを検討している旨を相談し、金利交渉をするのもおすすめです。

コメント