auじぶん銀行はKDDIと三菱UFJ銀行が50%ずつ出資して設立したネット銀行です。

auじぶん銀行の住宅ローンは業界トップクラスの低金利と団体信用生命保険の充実度が高いのが特徴です。

『2022年 オリコン顧客満足度調査』総合1位、『モゲチェック ユーザーが選ぶ本当に良い住宅ローンランキング2023』注目度1位・人気1位・団信満足度1位の3冠を獲得しています。

なお、auじぶん銀行の住宅ローンにも注意すべき点があります。

この記事では、

- auじぶん銀行のメリット・デメリット

- auじぶん銀行の団信の特徴

- 人気の銀行との比較

を紹介していますので、ぜひ参考にしていただければと思います。

『auじぶん銀行』のメリット・デメリット

※2024年4月1日現在の金利を表示しています。

| 金利(%) | 団信(金利上乗せなし) | 手数料 | 保証料 | |

| 変動金利(新規) | 0.319 | がん・4大疾病50%(50歳以下) | 2.20% | なし |

| 変動金利(借り換え) | 0.298 | がん・4大疾病50%(50歳以下) | 2.20% | なし |

- 変動金利を利用したい方

- 金利上乗せ無しで団信を充実させたい方

→4大疾病付きがん団信50%保障おすすめ - 4大疾病団信に加入したい方

→4大疾病保障付がん100%プレミアムがおすすめ - 既存のリフォームローンを住宅ローンに組み込んで借り換えたい方

- 変動金利がとにかく安い

↳auのモバイル・でんき・ネット・TVのセット割で金利がさらに最大年0.15%引下げ - 【満50歳までの方】

団信の保障が手厚く、満足度が高い - 金利が高いリフォームローンを組んでいる方におすすめ

↳住宅ローンの借り換え費用に既存のリフォームローンを組み込める - がん団信100%保障の上乗せ金利が安い

- 土日も手続き可能(電話も繋がる)

- 住宅ローン相談会が、札幌、新宿、池袋、上野、横浜みなとみらい、所沢、大宮、大阪心斎橋、広島、福岡およびオンライン(zoom利用)で開催されている

- 定額自動入金サービスが無料

- 新規のリフォーム資金は住宅ローンの借り換え費用に含められない☜落とし穴

- モバイル優遇割は、「UQモバイル」や「povo2.0」では不適用。あくまでauでなければ適用されない。また、じぶん電気割りは、au電気では不適用で、じぶん電気ならOK。☜落とし穴

- 対面で手続きができない

- 全期間固定タイプの金利はフラット35と比較するとやや高め

- 満51歳以上の方は、がん保障や4大疾病保障団信に加入できない☜落とし穴

auじぶん銀行の団信の特徴

【満50歳以下】団信の特徴

満50歳以下の方が加入できる団信は次の4種類です。

- 4大疾病保障付がん50%保障

- がん100%保障

- 4大疾病付きがん100%保障団信プレミアム

- ワイド団信(健康に不安がある方)

4大疾病保障付がん50%保障では、金利上乗せなしで以下の保障をつけれます。

低金利かつ金利上乗せなしで、こんなに保障が付く金融機関は珍しいです。

1.がん(悪性新生物)診断時にローン残高50%保障

2.4大疾病(急性心筋梗塞・脳卒中・肝疾患・腎疾患)時にローン残高50%保障

3.全疾病(精神障害を除く)の長期入院保障と月次返済保証付き

どの団信がおすすめ?

がんのみ100%保障(4大疾病なし)の場合は金利+0.05%、

さらに、4大疾病付きがん100%保障団信プレミアムは金利+0.15%です。

- 少しでも安い金利にしたい

- 貯金に余裕がある

- 共働き

- 健康に気をつけている

- がん以外の疾病もある程度保障したい

- がん家系

- がん保険に加入しており、高い保険料を払っている

↳がん保険より、がん団信に加入する方が断然お得 - がん以外の疾病の保障はなくてもいい

↳急性心筋梗塞、脳卒中、肝疾患、腎疾患の保障はありません。☜落とし穴

- がん以外の疾病にも備えたい

- 自営業者や個人事業主の方←傷病手当金などの公的保障が薄いため

- 共働きではない

- 貯金に余裕がない

- 三大疾病生命保険に加入しており、高い保険料を払っている

↳三大疾病生命保険より、三大疾病保障団信に加入する方が断然お得

取り扱い団信の比較表

金利や保障内容を一覧で比較しています。

※※2024年4月1日現在の金利を表示しています。

| 保障内容 | 4疾病付きがん50%保障 | がん100%保障 | 4大疾病付きがん100% 保障団信プレミアム |

| 変動金利% (新規) | 0.319 | 0.369 | 0.469 |

| 変動金利% (借り換え) | 0.298 | 0.348 | 0.448 |

| がん | 〇 ローン残高50%保障 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 |

| ↳支払事由 | 診断確定 | 診断確定 | 診断確定 |

| 急性心筋梗塞 | 〇 ローン残高50%保障 | × | 〇 ローン残高100%保障 |

| ↳支払事由 | 手術時/60日以上の労働制限 | ― | 手術時/60日以上の労働制限 |

| 脳卒中 | 〇 ローン残高50%保障 | × | 〇 ローン残高100%保障 |

| ↳支払事由 | 60日以上後遺症継続 | ― | 60日以上後遺症継続 |

| 肝疾患 | 〇 ローン残高50%保障 | × | 〇 ローン残高100%保障 |

| ↳支払事由 | 60日以上入院 | ― | 60日以上入院 |

| 腎疾患 | 〇 ローン残高50%保障 | × | 〇 ローン残高100%保障 |

| ↳支払事由 | 60日以上入院 | ― | 60日以上入院 |

| 全疾病 | 〇 | 〇 | 〇 |

| ↳支払事由 | 180日以上入院 | 180日以上入院 | 180日以上入院 |

| 月次返済保障 | 〇 | 〇 | 〇 |

| ↳支払事由 | 31日以上入院 | 31日以上入院 | 31日以上入院 |

| 先進医療特約 | × | × | 〇 がん先進医療 通算2,000万円 |

| がん診断一時金 | × | × | 〇 100万円給付 |

【満51歳以上】団信の特徴

満51歳以上の方が加入できる団信は次の2種類です。

51歳以上の方は基本の保障(死亡・高度障害・余命6ヶ月と判断されたとき)のみとなります。

- 一般団信

- ワイド団信(健康に不安がある方)

auじぶん銀行を他の人気の銀行と比較

※2024年4月1日現在の金利を表示しています。

| [新規] 変動金利 (%) | [借り換え] 変動金利(%) | 金利上乗せなしの 団信の充実度 | 手数料 | 保証料 |

| 0.290 | 0.290 | 団体信用介護 保障保険 公式サイト | 定額型:55,000円 定率型:2.20% | なし | |

| auじぶん銀行 | 0.319 (金利優遇割 0.169~) | 0.298 (金利優遇割 0.148~) | がん・4大疾病50% (50歳以下) 公式サイト | 2.20% | なし |

| 住信SBIネット銀行 | 0.298 | 0.320 | 3大疾病50% (40歳未満) 公式サイト | 2.20% | なし |

| りそな銀行 | 0.340 | 0.340 | 死亡・高度障害のみ 公式サイト | 保証会社事務手数料55,000円+ 手数料2.2%型:2.2% 保証料一括前払型:なし 金利0.2%上乗せ型:なし | 手数料2.2%型:なし 保証料一括前払型:あり 金利0.2%上乗せ型:なし |

| 三菱UFJ銀行 | 0.345~ | 0.345~ | 死亡・高度障害のみ 公式サイト | 2.20% | なし |

| PAYPAY銀行 | 0.315~ | 0.349 | がん50%/ がん診断時100万円 給付(51歳未満) 公式サイト | 2.20% | なし |

| みずほ銀行 | 0.375~ | 0.375~ | 死亡・高度障害のみ 公式サイト | 保証会社事務手数料33,000円+ ローン取扱手数料型:2.2% 保証料一部前払型:なし 金利0.2%上乗せ型:なし | ローン取扱手数料型:なし 保証料一部前払型:あり 金利0.2%上乗せ型:なし |

| イオン銀行 | 0.380 | 0.380 | 就業不能状態保障 公式サイト | 定率型:2.2% 金利上乗せ0.2%定額型:11万円 | なし |

| ソニー銀行 | 0.397 | 0.397 | がん50% (50歳未満) 公式サイト | 2.20% | なし |

| 楽天銀行 | 0.583~ | 0.583~ | がん50% (50歳以下) 公式サイト | 一律330,000円 | なし |

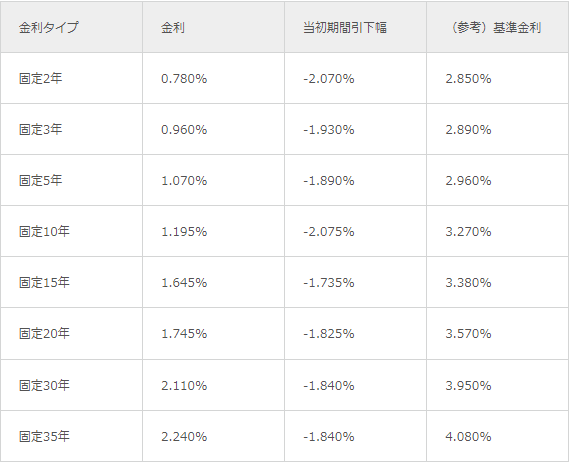

auじぶん銀行の金利一覧

当初期間引下げプラン

固定金利は2年3年5年10年15年20年30年35年から選べ、期間が短くなるほど金利は低くなります。

下図参照:auじぶん銀行公式サイト※2024年4月現在

全期間引下げプラン

下図参照:auじぶん銀行公式サイト※2024年4月現在

コメント