住宅ローンを借りた銀行が破綻したらどうなるの?

住宅ローンを借りる金融機関を選ぶ際に、もし銀行が破綻したらどうなるのかと不安になる方もいるのではないでしょうか。

しかし通常、別の金融機関が住宅ローンをそのまま引き継ぐため借り手に影響はほぼありません。

この記事では、

金融機関が破綻した場合、

1.別の金融機関がローンを引き継ぐ場合

2.預金とローンを相殺する場合

について紹介しています。

金融機関が潰れた場合

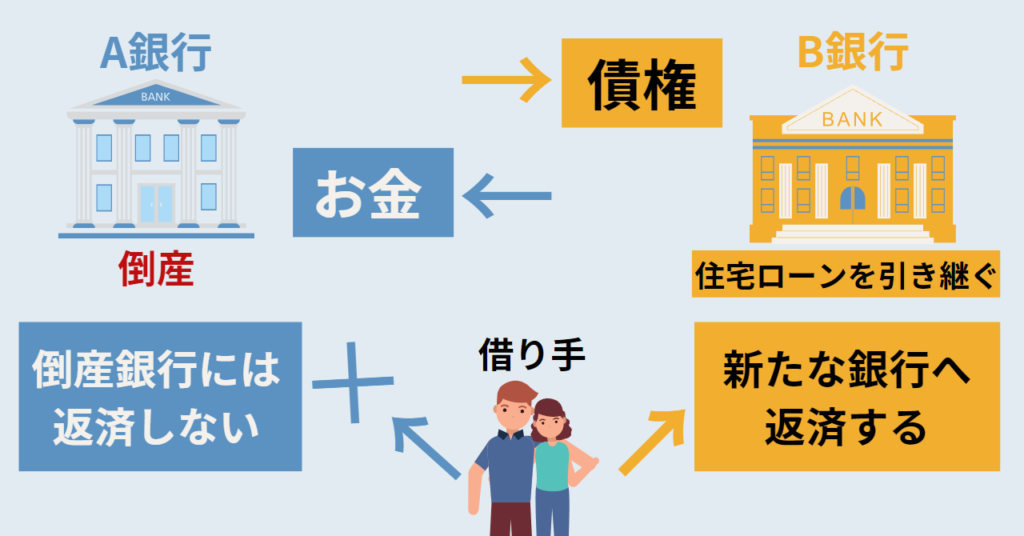

別の金融機関がローンを引き継ぐ

Point

1.ローンの返済は銀行の破綻しても、住宅ローンの返済は続く

2. 契約条件や返済スケジュールは変わらない

破綻した銀行の債務は、別の金融機関や投資会社に買い取られます。

これにより、住宅ローンの貸し主が変更されますが、契約条件や返済スケジュールに大きな変更は生じないことが一般的です。

住宅ローンの契約は継続されるため、引き続き返済しなければなりません。

なお、契約上記載がない条件については従来と変更点が生じる可能性があります。

預金とローンを相殺できる

同じ金融機関に預金とローンがある場合、同額を相殺することができます。

銀行破綻時にはペイオフ制度として、普通預金や定期預金は合わせて1,000万円しか戻ってきません。そのため、預金1,000万円超の場合は、ローンと相殺することで、損を防ぐことができます。

例えば、下図に示すように、預金3,000万円とローン2,000万円ある場合、銀行破綻時には、預金2,000万円とローン2,000万円を相殺して、預金1,000万円残すことができます。

なお、預金者が相殺の意思表示をしなければならず、自動的に破綻金融機関から相殺を行うことはありません。

.png)

koya

銀行の破綻時における住宅ローンは、通常は契約条件や返済スケジュールに大きな変更は生じません。借り手は冷静に対処し適切な対策を取りましょう。

コメント