家のリフォーム費用を借りる方法として「リフォームローン」を思いつく方は多いのではないでしょうか。

ほかにも「住宅ローン」で借りる方法があります。まだ住宅ローンを返済中の場合は、他の金融機関に借り換えるタイミングで、リフォームに必要な費用分を増額することができます。

リフォーム費用を借りる方法

リフォーム費用を借りる方法は主に2つあります。

方法① 住宅ローンで借りる

方法② リフォームローンで借りる

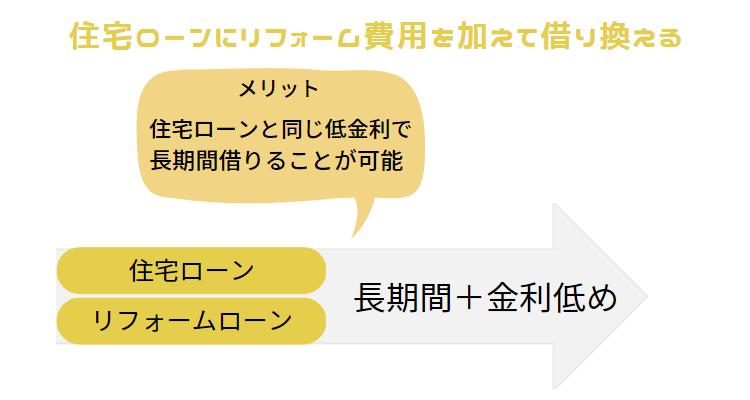

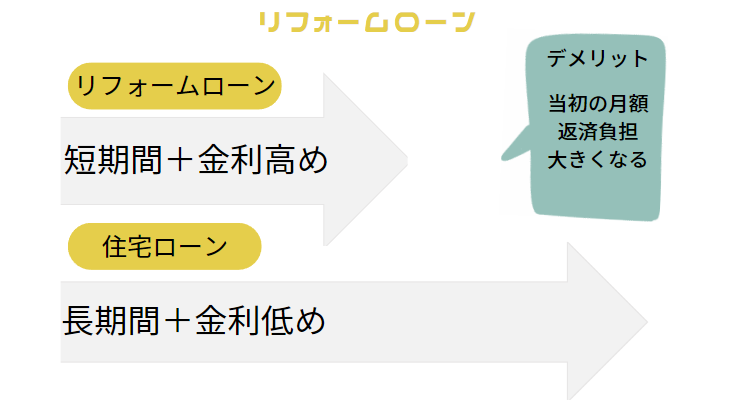

リフォーム借入額が大きい場合は住宅ローンで借りる方法がおすすめ!住宅ローンは、リフォームローンより、低金利で長期間借りることが可能です。

リフォームローンだと、返済期間は10年から15年以内と短いため、月々の返済額が重くなってしまいます。

| 住宅ローン | リフォームローン | |

|---|---|---|

| 金利 | 0.2%~1%台 | 1.6%~4%台 |

| 借入可能額 | 500万円以上1億円 | 10万~1,500万程度 |

| 借入期間 | 1年以上35年以内 ※現在借入中の住宅ローンがある場合は 今の住宅ローンの残存期間が一般的 | 15年以内 |

| 担保 | 必要 | 不要 |

| 審査期間 | 1ヶ月程度 | 数日 |

※ローン商品の詳細は金融機関ごとに異なります。

方法① 住宅ローンで借りる

住宅ローンを返済中の方は、住宅ローン借り換えと同時にリフォーム費用を上乗せして借りる方法があります。

住宅ローン借り換えとは、新たな金融機関で住宅ローンを組みなおし、現在借りている住宅ローンを一括で返済することをいいます。

ちなみに、今組んでいる住宅ローンとは別に、リフォーム資金のみを別の金融機関の住宅ローンで借りることは担保の都合によりできません。

リフォームローンは担保が必要ないケースが多いのですが、住宅ローンの場合は担保を取るので借り換えが必要です。

住宅ローンが残っていない方は、住宅ローンの新規借入で、リフォーム資金のみ借りられる金融機関があります。

対応している金融機関は限られていますが、SBI新生銀行やイオン銀行、三井住友銀行はリフォーム資金のみの住宅ローン新規借入ができます。

- 1,000万円以上のリフォーム資金を借りる予定

- 毎月の返済額を抑えて、長期間で返済したい

- 金利の低い住宅ローンに借り換えたい

- 住宅ローンと同じ低金利で借入できる

- 【住宅ローン借り換えの方】借入れがひとつにまとまっているため返済口座の管理が楽

- 返済期間が10年以上の場合、住宅ローン控除が利用できる※条件あり

- 金利の低い金融機関を選ぶことで、総返済額を抑えられる可能性がある

- 団体信用生命保険に加入できる

- リフォームローンに比べ、必要書類が多く、審査に時間がかかる

- 事務手数料が高め

- 審査が厳しい

- 担保が必要

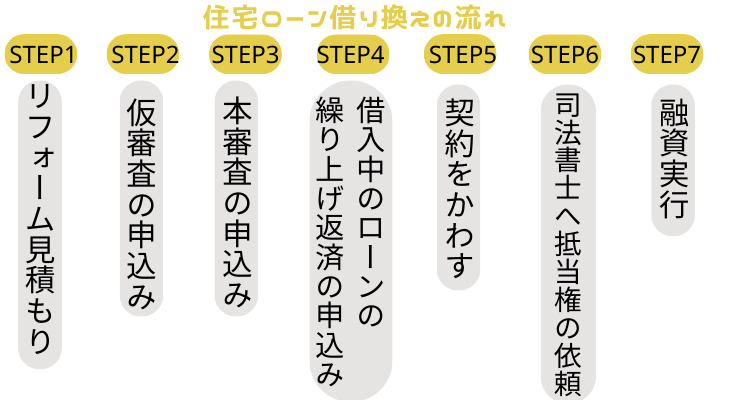

リフォーム費用を上乗せして、住宅ローン借り換える手続きの流れは下図になります。

住宅ローン借り換え後の住宅ローン控除について

借り換え後も基本的に住宅ローン控除は受けられます。

ただし、融資額に諸費用やリフォーム資金等を加えるなどして、借り換え直前のローン残高より借り換え先の当初借入残高が増えた場合は、年末調整時に計算が必要になりますので注意しましょう。

詳しくはこちら>>借り換えたら住宅ローン控除はどうなる?

税制優遇措置:住宅のリフォームに対して税制優遇措置がある場合があります。例えば、エネルギー効率の改善に対して補助金や税金の減免などが提供されることがあります。これは、住宅ローン控除と併用できます。

方法② リフォームローンで借りる

リフォームローンを借りる方法です。住宅ローンが残っている方はローン本数が2本となります。

- 1,000万円未満の少額の借入

- リフォーム資金が早く必要

- 手続きを簡単に済ましたい

- 短期間で返済する予定

- 住宅ローンの借り換えに比べると、申込みや審査の手続きが比較的簡単

- 少額から借りられる

- リフォームローン完済後は住宅ローンの返済だけになるので返済に余裕ができる

↳リフォームローン完済後に教育資金等の支出が増える方におすすめ

- リフォームローンは住宅ローンに比べ金利が高め

- 借入期間が短い(15年以内)

↳借入額が大きいと月々の返済額が重くなる(住宅ローンは35年以内) - 借りられる金額が少ない

借入可能額:数10万円以上1500万円以内 - 団体信用生命保険に加入できない商品もある

- 住宅ローンとリフォームローン2本ある間は、月々の返済額が重くなる

- 住宅ローンと別の金融機関で借りると、返済口座に入金する手間がかかる

住宅ローン借り換えとリフォームローンの返済額の比較

・リフォーム資金1000万円が必要なケース

・住宅ローン借入期間25年、ボーナス返済なし、元利均等返済で比較

・住宅ローン借り換えは、諸費用80万円と仮定し、借入金額1080万円でシュミレーション

| 住宅ローン借り換え | リフォームローン | |

|---|---|---|

| リフォーム資金 | 1000万円 | 1000万 |

| 諸費用 | 80万円 | 0 |

| 金利 | 0.32% | 1.6% |

| 返済期間 | 25年0ヶ月 | 15年0ヶ月 |

| 毎月返済額 | 37,463円 | 62,525円 |

| 年間返済額 | 449,556円 | 750,300円 |

| 総返済額 | 11,239,813円 | 11,258,000円 |

リフォーム資金が1,000万円未満は、基本的にリフォームローンでOK!

借入が少額の場合は金利が高くても利息はそんなに付きません。

また、住宅ローン借り換えの場合はだいたい30万~100万円程、諸費用がかかるため、借入が1,000万円未満の場合はリフォームローンのほうがお得になるケースが多いです。

一方、大規模なリフォームの場合は低金利で長く借りられる「住宅ローン借り換え」がおすすめです。

詳しくはこちら>>借り換えの手数料や諸費用はいくら?

注意点💡リフォームに取り掛かる前に確認しておこう!

- リフォーム資金を業者に支払ったあとでは、ローンは組めない

- 見積書に記載されている金額以上の借入はできない

- リフォーム業者によってはローンを組めない場合がある

ローンを組む際は、リフォームに取り掛かる前に金融機関へ借入申込が必要です。

またリフォーム費用がいくらになるのか、借入申込時点で明確になっていなくてはいけません。

借入申込みの際は、リフォーム業者から用意してもらった、見積書を金融機関に提出しなければならず、たとえリフォーム途中に、もっとお金が必要になっても、見積書に記載されている金額以上の借入はできません。

また、リフォーム資金をとりあえず貯金等で業者に支払ってしまうと、あとでローンを組みたいと思っても組むことはできません。

ちなみに金融機関は見積書に記載された、リフォーム業者が反社等に該当していないか調査しており、リフォーム業者によってはローンを組めない場合があります。

【住宅ローン借り換え】リフォーム費用上乗せできる銀行

ほとんどの金融機関で、住宅ローン借り換え時にリフォーム費用が借りられます。

なかでも、金利や借入期間、団体信用生命保険を考慮し、おすすめの銀行を比較しています。

※auじぶん銀行は住宅ローンの借り換えと同時に行う新規のリフォーム資金は借り換え費用に含められません。既存の借入中のリフォームローンのみ住宅ローンの借り換え時に含めることができます。

※2024年4月1日時点の金利を表示しています。

| 変動金利(%) | 金利上乗せなしの 団信の充実度 | 手数料 | 保証料 |

| 0.290 | 団体信用介護 保障保険 公式サイト | 定額型:55,000円 定率型:2.20% | なし | |

| 住信SBIネット銀行 | 0.320 | 3大疾病50% (40歳未満) 公式サイト | 2.20% | なし |

| りそな銀行 | 0.340 | 死亡・高度障害のみ 公式サイト | 保証会社事務手数料55,000円+ 手数料2.2%型:2.2% 保証料一括前払型:なし 金利0.2%上乗せ型:なし | 手数料2.2%型:なし 保証料一括前払型:あり 金利0.2%上乗せ型:なし |

| 三菱UFJ銀行 | 0.345~ | 死亡・高度障害のみ 公式サイト | 2.20% | なし |

| PAYPAY銀行 | 0.349 | がん50%/ がん診断時100万円 給付(51歳未満) 公式サイト | 2.20% | なし |

| みずほ銀行 | 0.375~ | 死亡・高度障害のみ 公式サイト | 保証会社事務手数料33,000円+ ローン取扱手数料型:2.2% 保証料一部前払型:なし 金利0.2%上乗せ型:なし | ローン取扱手数料型:なし 保証料一部前払型:あり 金利0.2%上乗せ型:なし |

| イオン銀行 | 0.380 | 就業不能状態保障 公式サイト | 定率型:2.2% 金利上乗せ0.2%定額型:11万円 | なし |

| ソニー銀行 | 0.397 | がん50% (50歳未満) 公式サイト | 2.20% | なし |

| 楽天銀行 | 0.583~ | がん50% (50歳以下) 公式サイト | 一律330,000円 | なし |

コメント