抵当権設定/抹消手続きとは

住宅ローンは現在借入れ中の金融機関が抵当権を設定しています。

そのため、住宅ローンを借り換えると、現在借入れ中の抵当権を抹消→借り換え先の金融機関の抵当権を設定する必要があります。

この抵当権抹消登記と抵当権設定登記は借り換え先の金融機関の融資が実行された日に法務局へ同時に申請することになります。

上記の抵当権設定/抹消手続きは司法書士が行いますので司法書士へ依頼をしましょう!

~抵当権抹消登記~

借り換え先の金融機関から融資される資金で、現在借入れ中の金融機関のローンを全額返済するため、現在設定してる金融機関の抵当権はなくなります。よって抵当権抹消登記をする必要があります。

~抵当権設定登記~

借り換え先の金融機関が、対象となる物件に抵当権を設定し抵当権設定登記を行います。

例えば、土地と建物の購入資金として融資を受ける際、金融機関は一般的に土地と建物に対して抵当権を設定します。

万が一、返済ができなくなった場合、金融機関が物件を差し押さえて売却し、その資金でローンを返済するために抵当権を設定しています。

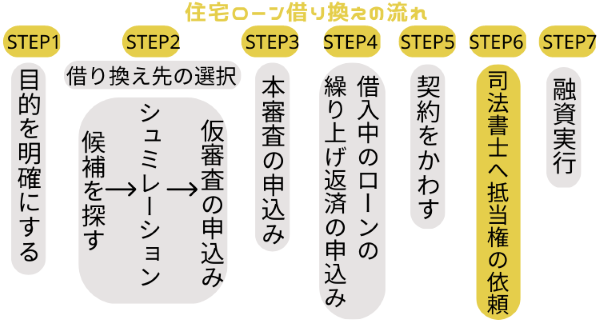

司法書士へ依頼するタイミング

司法書士へ依頼するタイミングは以下の図で示すとSTEP6です。

抵当権設定/抹消の手続きは司法書士が行うため、事前に司法書士へ手続きの依頼をする必要があります。金融機関によっては提携の司法書士に限定されている場合もありますが、基本的には自分で司法書士を指定することが可能です。

登記に必要な書類について

1. 土地・建物の登記済証または登記識別情報

2. 印鑑証明書(取得後3か月以内のもの)

3. 住民票(※登記簿上の住所と現住所が異なる場合)

4. 委任状(司法書士が申請するため)

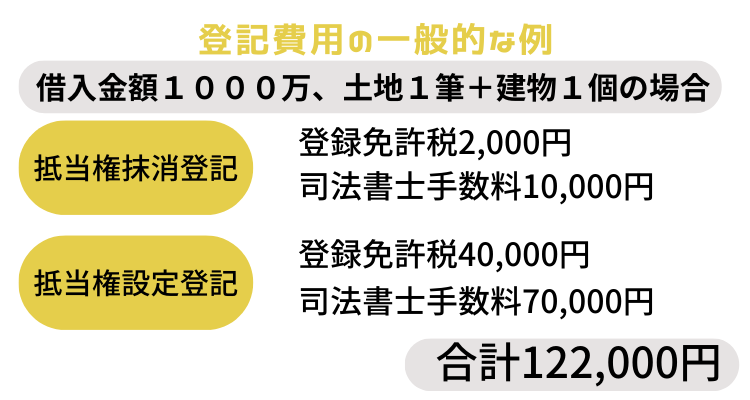

住宅ローンの借り換えにおける登記費用はどのくらい?

借り換えには抵当権抹消登記費用と抵当権設定登記費用がかかります。

登記費用の内訳は、登録免許税と登記手続を行う司法書士に支払う報酬(司法書士手数料)です。

①抵当権抹消登記

不動産の個数×1,000円

抵当権設定登記がなされている不動産が、土地1筆および建物1個であれば、抵当権抹消登記の登録免許税は2,000円です。

②抵当権設定登記

債権額×4/1000(0.4%)

抵当権設定登記の登録免許税は、例えば借入額が1,000万円の場合は4万円、

借入額3,000万円の場合は12万円となります。

①抵当権抹消登記 : 1万円台~

②抵当権設定登記 : 5~10万円程度

登記を自分ですることはできる?

通常は、借り換えに伴う抵当権抹消と設定の登記を自分で行うことはできません。

借り換えの場合、融資した日に抵当権抹消登記と新たな抵当権設定登記を法務局に申請しますが、実際に登記手続きが完了するまでに一週間ほどかかります。

その為、その間は金融機関が大きなリスクを抱えており、ミスが許されないため、借り換えの場合は司法書士が手続きをすることになります。

一方、借り換えとは異なり、住宅ローンが完済後の抵当権抹消手続きは、借入金額が0のため金融機関にとってリスクがないことから、自分で行うことができます。

借換時の登記費用は住宅ローンに組み込める?

登記費用は多くの金融機関で含めることが可能です。そのほかの諸費用も一般的に住宅ローンに組み込むことができます。

そのため自己資金を用意せずに借り換えは可能です。

ただし金融機関によって組み込める諸費用の項目は異なるため、確認することをおすすめします。

諸費用を組み込めば、住宅ローン残高が増え、そのぶん利息が増えるといったデメリットもあります。

家計の状況などに合わせて、諸費用を組み込むかどうか判断しましょう。

コメント