借り換えをしても引き続き住宅ローン控除は受けられる?

住宅ローンを借り換えても、引き続き住宅ローン控除が利用できるか気になる方は多いですよね!

結論から申し上げると、条件はありますが基本的に住宅ローン控除は受けられます。

ただし、借り換え時に諸費用やリフォーム資金を上乗せして借りた場合は、住宅ローン年末残高に計算が必要になります。

この記事では、

- 借り換え後も住宅ローン控除が利用できる条件

- 借り換え後の住宅ローンの年末残高(控除対象額)の計算方法

- 借り換えた場合の住宅ローン控除の注意点

について紹介しています。

住宅ローン控除とは

住宅ローン控除とは、住宅ローンを利用して住まいを購入した場合に、年末時点での住宅ローンの残高の0.7%が、入居時から最長13年間にわたって、所得税の控除が受けられる制度です。この制度は、住宅ローンの負担を軽減することで、住宅購入を促進するために設けられています。

| 入居年 | ~2021年 | 2022年・2023年 | 2024年・2025年 |

| 控除率 | 1% | 0.70% | |

| 借入上限 | 4,000~5,000万円 | 3,000~5,000万円 | 2,000~4,500万円 |

| 住民税の上限 | 最高136,500円 | 最高97,500円 | |

| 控除期間 | 10年 | 最長13年 | |

| 所得制限 | 3,000万円以下 | 2,000万円以下 | |

借り換え後も住宅ローン控除が利用できる条件

- 借り換えのために受けた融資を住宅ローンの返済にあてている

- 年間の所得金額が2,000万円以下

- 返済期間が10年以上あるもの

- 居住開始から10年経っていない

(入居時期が2019年10月以降の新築物件の場合は居住開始から13年)

借り換え後も次のような条件を満たせば、住宅ローン控除は利用できます。

1.新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかであること。

→借り換えのために受けた融資を住宅ローンの返済にあてていれば問題はありません。

2.新しい住宅ローン等が10年以上の償還期間であることなど住宅借入金等特別控除の対象となる要件に当てはまること。

- 年間の所得金額が2,000万円以下

- 返済期間が10年以上あるもの 等

参考:国税庁 住宅ローン等の借換えをしたとき

借り換え後の住宅ローンの年末残高(控除対象額)の計算方法

住宅ローン控除対象額は年末時における住宅ローン残高です。

しかし諸費用の借入等により、借り換え後の当初借入金額が借り換え直前の住宅ローン残高より増えた場合は、計算が必要になります。

借り換え直前のローン残高のほうが借り換え後の当初借入金額より多い場合

借り換え直前のローン残高のほうが借り換え後の当初借入金額より多い場合は、借り換え後の金融機関から10月頃に送付される住宅ローン年末残高証明書の金額をそのまま記載できます。

-2.png)

A=借り換え直前の住宅ローンの残高

例)2,200万

B=借り換え後の当初借入金額

例)2,100万

C=借り換えによる新たな住宅ローン等の年末残高

例)2,050万

A≧Bの場合

対象額=Cとなります。

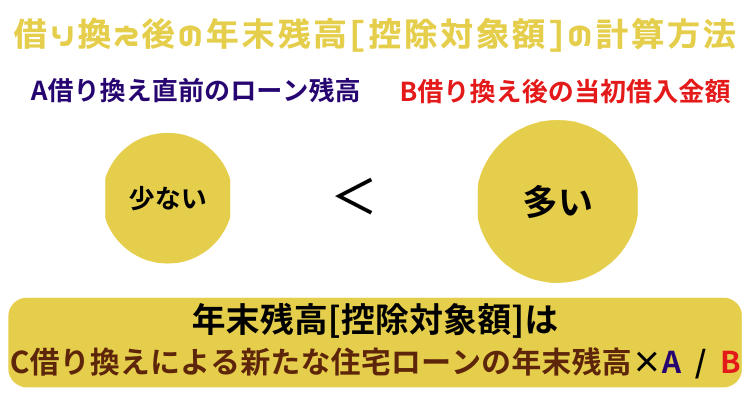

借り換え直前のローン残高より借り換え後の当初借入金額のほうが多い場合

諸費用やリフォーム資金等の借入により、借り換え直前のローン残高より借り換え先の当初借入残高が増えた場合は、計算が必要になります。

借り換え後の金融機関から10月頃に送付される住宅ローン年末残高証明書の金額をそのまま記載することはできません。

A=借り換え直前の住宅ローンの残高

例)2,000万

B=借り換え後の当初借入金額

例)2,200万

C=借り換えによる新たな住宅ローン等の年末残高

例)2,100万

A<Bの場合

対象額=C×A/Bとなります。

例)2,100万×2,000万/2,200万=1909万

借り換えた場合の住宅ローン控除の注意点

借り換えしても、住宅ローン控除の期間は延長されない

借り換えしても、新たに住宅ローン控除の期間は延長されません。住宅ローン控除期間を過ぎたら、住宅ローン年末残高証明書は銀行から送付されなくなります。

10月以降に借り換えをする場合

金融機関から住宅ローン控除に必要な住宅ローン年末残高証明書はだいたい10月頃に送付されます。

そのため、10月以降に借り換えをして、年末調整の時期までに年末残高証明書が届かない場合は確定申告が必要になります。

年末残高証明書がすぐ欲しい場合、金融機関の窓口にお願いすれば、当日発行してくれる場合があります。まずは窓口に確認してみてください。

また、年末残高証明書をなくした場合も再発行できます。

借り換えで、返済期間が10年以下になる場合

借り換えによって、完済年齢が早まり、返済期間が10年以下になると、住宅ローン控除期間の条件をは利用できなくなります。

コメント