住宅ローンの金利タイプは3種類

- 固定金利(フラット35):金利が全期間変わらない

- 変動金利:半年ごとに金利が見直される

- 固定期間選択型:一定期間金利が固定される

一番人気の金利タイプは?

住宅金融支援機構が2023年4月に実施した住宅ローン利用者の実態調査によると、7割ほどが変動金利を選択しています。

- 変動金利:72.3%(前回調査では69.9%)

- 固定金利:9.3%(同 10.0%)

- 固定期間選択型:18.3%(同 20.1%)

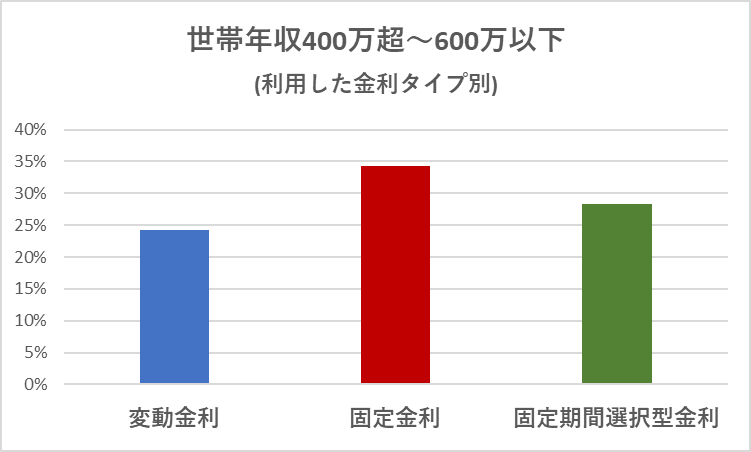

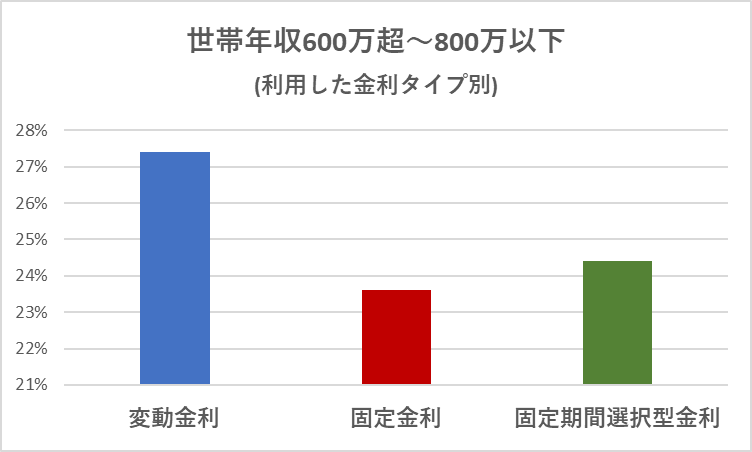

同調査では、世帯年収別にどの金利が選ばれているかも調査されています。

その結果、世帯年収400万超600万円以下では固定金利が一番多く、世帯年収600万超~800万以下では変動金利が一番選ばれています。

つまり、金利が上昇して、毎月の返済額が増えても経済的に余裕があると考えられる、世帯年収が高い方が変動金利を選ぶ傾向にあります。

固定金利のメリット・デメリット

固定金利は当初借入時の金利が完済時までずっと変わらないのが特徴です。固定金利の商品には「フラット35」があります。

- 固定金利型には借り入れ後の金利上昇リスクがない

- 将来の返済計画が立てやすい

- 金利が高い 固定金利は変動金利の3倍以上の金利であることが多い

- 今後金利が下がっても、その恩恵を享受できない

変動金利のメリット・デメリット

変動金利は、返済期間中に適用金利が上下するタイプです。

- 金利が安い 変動金利型は固定金利の1/3程度の金利

- 金利が今より低くなれば、返済額が減る

- 変動金利型には借り入れ後の金利上昇リスクがある

- 金利が大幅に高くなった場合、当初定めた返済期間内で返済が終わらず、最後に一括返済を求められる可能性がある

変動金利は半年ごとに金利が見直され、変更された金利が返済額に反映されるタイミングは、返済方式によって次のように異なります。

元利均等返済:5年ごとに返済額が見直され、一般的に5年ルール・125%ルールが適用される

元金均等返済:金利の変更に合わせて返済額が都度見直される

5年ルールや125%ルールって何のためにあるの?

5年ルールや125%ルールには返済額が急激に増えて払えなくなるのを防ぐ目的があります。次で説明しますね!

5年ルール、125%ルールとは

変動金利の元利均等返済には5年ルール、125%ルールというものがあります。

5年ルール、125%ルールとは、金利上昇しても、返済額自体は当初5年間変わらず、6年目以降は5年目までの月々の返済額の1.25倍に抑えるというルールです。

しかし返済額自体は抑えられても、返済内訳は変化することになります。その結果、利息の割合が増え、元金の返済は遅くなってしまうのです。

そのため、金利が大幅に高くなると、当初定めた返済期間内で返済が終わらず、最後に一括返済を求められる可能性があります。

実は、一部の金融機関は変動金利に5年ルール、125%ルールを適用していません。

例えば、SBI新生銀行やソニー銀行では5年ルール、125%ルールの適用はありません。

固定期間選択型のメリット・デメリット

固定期間選択型は当初3年、5年、10年など固定金利の期間が決まっており、固定期間終了後は自動的に変動金利に移行します。ただし、固定期間終了後に再度、固定金利を選択できる金融機関もあります。また、固定する期間が長くなればなるほど、金利は高くなります。

- 固定期間選択型の固定期間中は、全期間、固定金利であるフラット35より金利が低くなる傾向がある

- 固定期間終了後は金利引下げの優遇幅が小さくなり、金利が上がるケースが多く、返済額が増える

- 固定期間終了後に「再度固定金利を選択する場合」や「金利引下げの優遇幅を交渉する場合」は手続きが必要

固定金利or変動金利どちらがおすすめ?

固定金利がおすすめの人

□金利が変わらない安心感を得たい

□今後金利が上昇傾向にあると考えている

□将来の返済計画を立てたい

□毎月の返済額が家計ギリギリである

□貯蓄が少ない

□今後教育費等の負担が増えて余裕がなくなる

変動金利がおすすめの人

□金利上昇リスクがあっても、安い金利を享受したい

□金利が上昇して、毎月の返済額が増えても経済的に余裕がある

□ある程度貯蓄がある

□金利上昇時は、繰上げ返済で早く返済を終える

□金利上昇時は、固定金利に借り換える

固定期間選択型金利がおすすめの人

固定期間終了後も返済を続ける予定の場合

□教育費等がかかる今は返済額を固定しておきたい

□固定期間終了後に「再度固定金利を選択する場合」や「金利引下げの優遇幅を交渉する場合」の手続きが苦にならない

□家計がギリギリでもなく、余裕があるわけでもない

□貯蓄はあまり多くない

□今は経済的な余裕がなくても、固定期間選択終了後に金利が上昇する時期には経済的に余裕が生まれる予定

固定期間選択中に返済を終える予定の場合

□金利を固定しておきたい

□高収入

□貯蓄が多い

□返済期間を短く設定している

□繰上げ返済で固定期間選択中に返済を終える予定

コメント