シュミレーションの事前準備

シュミレーションには、事前に住宅ローンの返済予定表を準備しましょう!

返済予定表に記載されている住宅ローン残高や残りの借入年数などを入力することで、正確なシュミレーションをすることができます。

また、借り換えでどの程度の経済的メリットを得られるのかが確認できます。

おすすめシュミレーション2選

借り換えたい金融機関が決まっていない方

- 金利の安い金融機関を見つけられる

- 返済予定表が手元になくてもOK⇒当初の借入金額と時期の入力が必須

- 諸費用の合計額をチェックできる

- 住んでいる都道府県で申し込める金融機関を知れる

- 固定期間選択型の金利タイプもOK!

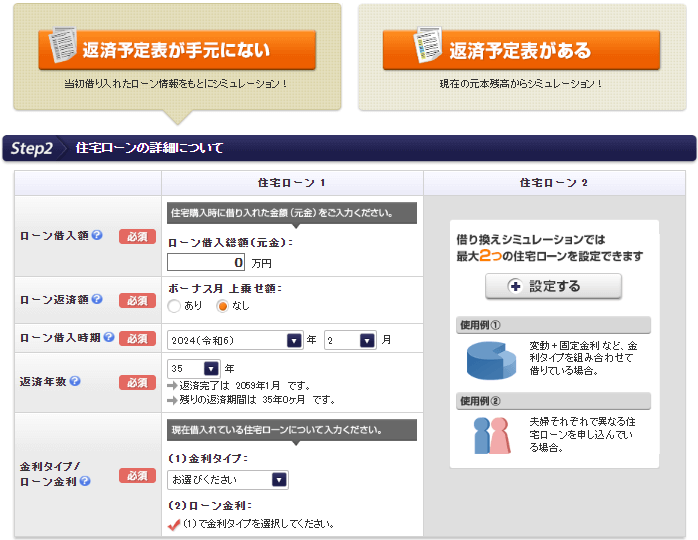

返済予定表が手元になく、現在のローン残高がわからない方は、価格.comがおすすめ!

当初借り入れたローン情報をもとにシミュレーションできます。

さらに、住んでいる都道府県で借りられる金融機関が、返済額の少ない順に表示され、総支払額の詳細をクリックすると利息や諸費用の総額も分かります。

また、金利タイプが固定期間選択型の方は、現在借入れている住宅ローンの金利タイプを【固定(+変動)】を選ぶことで、シュミレーションができますよ。

シュミレーションサイトはこちら>>価格.comサイト

借り換えたい金融機関が決まっている方

- 借り換えたら、いくら減るか知りたい

- ペアローン・ミックスローンもOK!

参照:住信SBIネット銀行

参照:住信SBIネット銀行

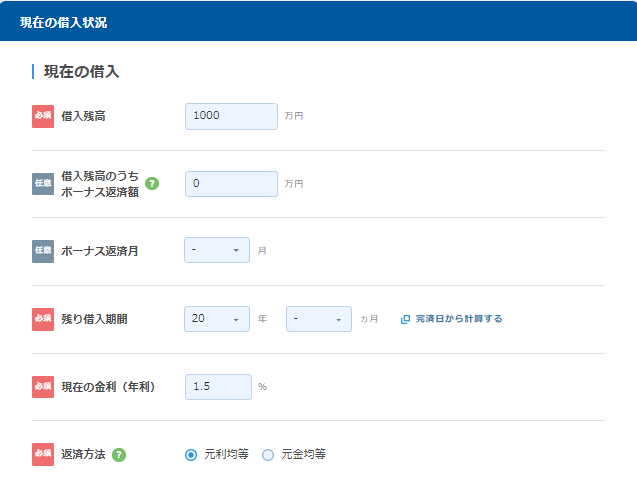

住信SBIネット銀行は借り換えたい金融機関が決まっている方におすすめです。

借換後の条件の金利に希望の金融機関の金利を入力することで、返済額が今よりいくらお得になる計算してくれます。

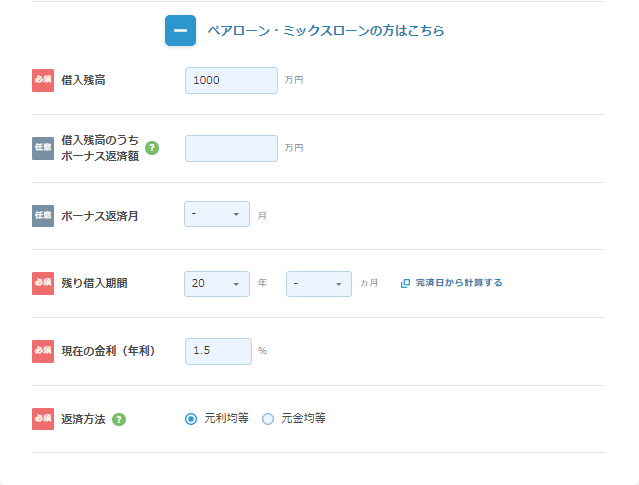

また、ペアローン・ミックスローンを組んでいる方にもおすすめ。【ペアローン・ミックスローンの方はこちら】をクリックすると、借り入れ2本分シュミレーションできます。

入力項目は、

- 現在の借入残高

- 現在の借入残高のうちボーナス返済額

- ボーナス返済月

- 残り借入期間

- 現在の金利

- 返済方法(元利均等or元金均等)☜返済予定表に記載あり

- 借換後の借入金額

- 希望する借入期間や金利

など

シミレーションツールで上記のような項目を入力すると、諸費用を含めた総返済額や毎月返済額がいくらお得になるかが算出されます。

シュミレーションサイトはこちら>>住信SBIネット銀行公式サイト

金融機関の比較ポイント

どの金融機関がよいか、比較するポイントは以下の7つです。

価格.comのシュミレーションサイトは、これらのポイントを踏まえて、おすすめの金融機関を紹介してくれます。

| 比較項目 | チェックするポイント |

|---|---|

| 金利 | 総返済額はどれだけ減る? |

| 事務手数料 | 事務取扱手数料はいくら? |

| 保証料 | 保証料はいくら? |

| 一部繰上返済の手数料 | 一部繰上返済の手数料は無料? |

| 団体信用生命保険 | 保障内容は手厚くなる? |

| 手続きにかかる時間 | 借り換えはどのくらいで完了する? |

| 手続き方法 | 希望の手続き方法か?[窓口申込orネット申込] |

借り換え時には『諸費用も含めて、総返済額は減っているか』を確認しましょう。

借り換えには諸費用が一般的に30万~100万ほどかかります。

そのため、総返済額を減らすには、諸費用を上回る、金利の低さが必要です。

諸費用等の内訳と相場は次の通りです。

諸費用の内訳と相場

| 費用名 | 費用相場(借入金額3000万円) | |

| 借り換え先の 金融機関に支払う | 事務手数料 | 3~5万円または 借入金額の2.2% |

| 保証料 | 0〜60万円 | |

| 印紙代 | 2万円 | |

| 借り換え前の 金融機関に支払う | 全額繰上返済手数料 | 0~5.5万円 |

| 保証会社事務手数料 | 0~1万円 | |

| 司法書士へ支払う | 抵抗権抹消費用(登録免許税) | 不動産1件につき1,000円 |

| 抵抗権設定費用(登録免許税) | 借入金額×0.4% | |

| 司法書士手数料 | 6〜11万円 | |

| 火災保険会社に支払う | 火災保険料等 | 5千~数万円 |

| 諸費用の合計 | 30〜100万円 | |