フラット35とは

フラット35は、全期間固定金利で、借入時の金利がずっと変わらないのが特徴です。

借入期間は名前の通り、最長35年で、民間の金融機関と住宅金融支援機構が提携して住宅ローンを提供しております。

ちなみにフラット35は買取型と保証型の2種類あります。多くの金融機関で取り扱いがあるのは買取型ですが、自己資金の割合が高い場合は保証型の方がお得になるケースが多いです。

買取型

買取型は、住宅金融支援機構が提供するフラット35を民間の金融機関が代理販売しています。

買取型は多くの金融機関で取り扱われており、借入条件はどの金融機関でも同じですが、金利や事務手数料などは金融機関により異なります。

- 金利:全期間固定金利

- 申込時の年齢:原則満70歳未満の方

- 借入額:100万円以上8000万円以下

- 借入期間:最長35年

- 年収に占める年間返済額の割合(=返済比率)※マイカーローン等全てのローンを含む

30%以下(年収400万円未満)

35%以下(年収400万円以上)

買取型の仕組みは、住宅ローンを契約後、金融機関から住宅金融支援機構が住宅ローンを買取り、それを担保とする債券を発行し、機関投資家から資金調達しています。

買取型を取扱っている金融機関は321機関あります。(2021年9月現在)

保証型

保証型は、住宅ローンの募集や審査、融資手続きなどをすべて民間の金融機関が行います。保証型は、金利や手数料以外の商品性も金融機関によって異なります。

保証型の仕組みは、金融機関が住宅ローンを保有し、債務者がローンを返済できなくなった場合に、住宅金融支援機構が金融機関に保険金を支払う形となっています。

新規受付を行っているのは8行のみ(2023年12月21日現在)

・日本住宅ローン

・アルヒ

・財形住宅金融

・クレディセゾン

・住信SBIネット銀行

・日本モーゲージサービス

・ファミリーライフサービス

・オリックス・クレジット

・広島銀行

買取型と保証型の主な違い

- 【新規借入】保証型は自己資金が必要、買取型は自己資金不要

- 【新規借入】自己資金の割合が2割以上だと保証型がお得

- 【新規借入】保証型には審査が厳しいプランがある

- 保証型は事務手数料が高め

- 保証型の団信は金融機関ごとに内容が異なる

- 保証型のうち一括繰上手数料がかかる金融機関がある

- 第一順位の抵当権が異なる

| 買取型 | 保証型 | |

|---|---|---|

| 【新規借入】自己資金 | 不要 | 必要 |

| 【新規借入】金利 | 借入期間20年以下はお得 | 借入期間21年以上はお得 |

| 【新規借入】返済比率 | 35~30%以内 | 35~20%以内 |

| 一括繰上手数料 | 不要 | 必要な金融機関もある |

| 第1順位の抵当権 | 住宅金融支援機構 | フラット35を申込んだ金融機関 |

| 団体信用生命保険 | 機構団体信用生命保険 | 金融機関独自の団信 |

関連記事>>フラット35の買取型と保証型の違いとは?わかりやすく解説!

関連記事>>ARUHIフラット35とARUHI スーパーフラットの違いと特徴

フラット35はやめたほうがいいと言われるデメリットとは

変動金利より金利が高い

フラット35の金利は全期間固定金利であり、変動金利の2~3倍高いケースが多いです。

ただ、フラット35は全期間固定金利なので、ずっと金利が変わらない安心感があります。また、ずっと毎月の返済額が変わらないので、将来の返済計画を立てやすいといったメリットもあります。

一方で、返済期間が10年以内と短く、固定金利を希望される方は、固定期間選択型の10年固定のほうがフラット35より金利が安い場合もありますので、そちらも検討してみてください!

【新規借入】保証型は自己資金が必要

保証型は自己資金が1割以上必要です。買取型は自己資金なくてもOKですが、自己資金の割合が1割未満の場合は、返済の確実性等をより慎重に審査されます。

【新規借入】自己資金割合が1割未満だと金利が高くなる

フラット35の買取型は自己資金なくてもOKですが、自己資金割合が1割未満では金利が高くなります。また、買取型も保証型も、自己資金割合が増える(=融資率が下がる)につれ金利が低くなる仕組みとなっています。

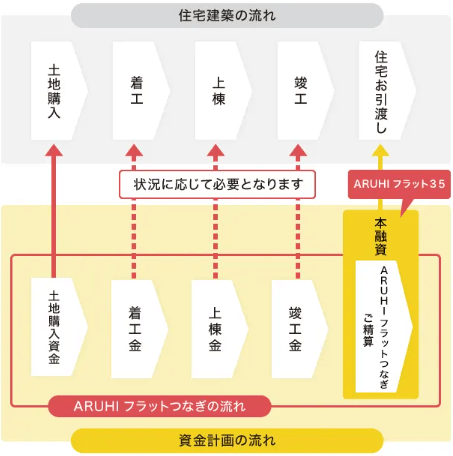

【新規借入】つなぎ融資の金利が高い

フラット35ではつなぎ融資の金利が他の金融機関に比べて高い傾向にあります。

ARUHIでは、フラット35の審査承認を受けられた人に向けてつなぎ融資商品の提供を行っており、土地購入費・着工金・上棟金などの用途で利用可能です。

つなぎ融資とは?

住宅ローンは、完成した住宅が売主から買主に引渡されるときに融資が実行されます。

そのため、物件が完成されるまでに必要な、土地購入費・着工金・上棟金などの資金が必要な場合は、別途、つなぎ融資として借りることになります。

つなぎ融資の仕組みは次の通りです。

また、つなぎ融資は、住宅のお引渡し日に住宅ローンが実行され、その借入金で一括返済されます。

つなぎ融資の借入は住宅お引渡し日までの短い期間なので、金利によって大きく利息が変わってくる訳ではありません。

【新規借入】保証型には審査が厳しいプランがある

買取型の条件は、返済比率が30%以内(年収400万円未満)や35%以内(年収400万円以上)ですが、

保証型の場合、新規借入で自己資金がおよそ1割~2割未満だと、返済比率が20%以内となる金融機関があります。

-1.png)

審査の厳しいプランの取扱金融機関はこちら>>ARUHI、クレディセゾン、日本モーゲージサービス、ファミリーライフサービス、オリックスクレジット

住宅の適合証明書が必要

住宅金融支援機構は物件の技術基準を定めており、物件検査を受け、住宅の適合証明書が必要となります。

物件検査の結果、住宅金融支援機構の物件の技術基準に満たしていない場合は、フラット35で借りることはできません。

物件検査に当たっては、物件検査手数料が必要となり、手数料はお客さま負担です。

また、適合証明書の発行手数料の相場は約5万円~8万円程度ですが、検査機関や新築物件や中古物件等により異なります。

あわせて建築基準法に基づく検査済証が交付されている必要があります。

団体信用生命保険(団信)の加入に金利の上乗せが必要

フラット35以外の住宅ローンは一般団信に無料で加入できますが、フラット35は、団信の加入は必須ではないため、団信の加入には金利の上乗せが必要です。

ただし、フラット35の中では、アルヒの団信の上乗せ金利は一般的です。

また、フラット35は健康上の理由で団信に加入できず、住宅ローンの審査が通らなかった方には、フラット35は団信に加入しなくても住宅ローンが組めるのでおすすめです。

保証型は事務手数料が高い

買取型の事務手数料は、借入金額×1.1%が一般的ですが、保証型は、借入金額×2.2%になります。

保証型のうち一括繰上手数料がかかる金融機関がある

一括繰上返済とは、元々設定していた返済期間よりも前に、残りのローン残高を一括返済して完済することを言います。

買取型はどの金融機関でも、一括繰上返済の手数料は不要ですが、保証型のうち以下の4行は必要です。ただし、金額としてはそこまで大きな金額ではないので、金利の低さで決める方がいいでしょう。

ARUHI:55,000円

住信SBIネット銀行:33,000円

日本モーゲージサービス:33,000円

広島銀行:11,000 円☜一部繰上返済も含む

一部繰上返済は10万円以上しかできない

一部繰上返済とは、毎月の返済額とは別に、住宅ローン残高の一部を予定より早く返済することを言います。

フラット35では、インターネットで一部繰上返済をする場合、10万円以上でないと繰上返済はできません。

また、金融機関の窓口で返済する場合は、返済できる金額は100万円以上からとなっています。

多くの民間の金融機関では、1万円以上、金融機関によっては1円から繰上返済できるところもあります。

フラット35が向いていない方

□住宅金融支援機構の物件の技術基準に満たしていない

□頭金が用意できない

↳金利が高くなる

□金利上昇リスクがあっても、安い変動金利がいい

□金利が上昇して、毎月の返済額が増えても経済的に余裕がある

□金利上昇時は、繰上げ返済で早く返済を終える

□金利上昇時は、固定金利に借り換える

フラット35がおすすめの方

□自営業・個人事業主の方

↳他のローンに比べて審査が通りやすい

□団体信用生命保険に加入できない方

↳フラット35は団体信用生命保険に加入できなくてもローンが組める

□頭金を用意できる

↳金利が安くなるのでおすすめ

□金利が変わらない安心感を得たい、将来の返済計画を立てたい

↳フラット35はずっと返済額が変わらないのでおすすめ

□毎月の返済額が家計ギリギリである、今後教育費等の負担が増えて余裕がなくなる

↳変動金利の場合、金利が上がると返済が困難になるため