「フラット35」の取扱い実績が13年連続シェアNo.1のARUHI(アルヒ)。

しかし、ARUHI(アルヒ)と検索すると、「やばい」というワードが出てきて、気になる方もいらっしゃるのではないでしょうか?

この記事では「やばい」といわれるアルヒの住宅ローンについて取扱商品の特徴やデメリットについて紹介しています。

ARUHI(アルヒ)の取扱商品

アルヒで取り扱っている主要商品は次の4つです。

- ARUHI フラット35(固定金利)☜人気商品

- ARUHI スーパーフラット(固定金利)☜人気商品

- ARUHI 住宅ローン(MG保証)ユアセレクト(固定金利/変動金利)

- ARUHI スーパー40(変動金利)

特に人気の商品はARUHI フラット35とARUHI スーパーフラットです。

フラット35は住宅ローンを検討中の方はよく聞くワードではないでしょうか。

フラット35の借入期間は名前の通り、最長35年となっています。

また、フラットと名が付くものは、全期間固定金利で、借入時の金利がずっと変わりません。

なお、フラット35には買取型と保証型の2種類があり、ARUHI フラット35は買取型で、ARUHIスーパーフラットは保証型となります。

買取型(ARUHI フラット35)

買取型は、住宅金融支援機構が提供するフラット35です。300行以上の金融機関で代理販売されています。

ARUHI フラット35はその一つです。

買取型の借入条件は、どの金融機関でも同じですが、金利や事務手数料などは金融機関により異なります。

保証型(ARUHIスーパーフラット)

保証型は、住宅ローンの募集や審査、融資手続きなどをすべて民間の金融機関が行っており、金利や手数料以外の商品性も金融機関によって異なります。

ARUHIスーパーフラットは保証型であり、ARUHI独自の商品となります。

関連記事>>フラット35の買取型や保証型の違いとは?わかりやすく解説!

ARUHIフラット35(買取型)とARUHIスーパーフラット(保証型)の違い

| ARUHIフラット35(買取型) | ARUHIスーパーフラット(保証型) | |

|---|---|---|

| 【新規借入】自己資金 | 不要 | 必要 |

| 【新規借入】金利 | 借入期間20年以下はお得 | 借入期間21年以上はお得 |

| 【新規借入】返済比率 | 35~30%以内 | 35~20%以内 |

| 事務手数料のWeb申込割引 | あり | なし |

| 一括繰上手数料 | 不要 | 55,000円 |

| 第1順位の抵当権 | 住宅金融支援機構 | ARUHI |

| 団体信用生命保険 | 機構団体信用生命保険 | ARUHI 団体信用生命保険 |

関連記事>>ARUHIフラット35とARUHI スーパーフラットの違いと特徴

ARUHI(アルヒ)のデメリット

事務手数料が高い

ARUHI フラット35(買取型)の手数料は他の金融機関のフラット35と比較すると、高めに設定されています。

フラット35(買取型)の事務手数料は、借入金額×1.1%が一般的ですが、ARUHI フラット35(買取型)は、店頭申込だと借入金額×2.2%であり、高めに設定されています。

ただし、Webからの申込みだと割引され、借入金額×1.1%になります。

ARUHI スーパーフラット(保証型)の手数料は、借入金額×2.2%で、これは保証型のフラット35の中では一般的な手数料です。こちらはWeb割引の適用はありませんので注意してください。

変動金利が高い

アルヒには変動金利の取扱いがありますが、以下の変動金利の住宅ローンは他のネット銀行と比較すると金利が高めな印象です。

- ARUHI 住宅ローン(MG保証)ユアセレクト【固定金利/変動金利】

- ARUHI スーパー40【変動金利】☜返済期間が最大40年

ただし、アルヒのフラット35は、全期間固定金利の取扱金融機関の中で最低水準の金利となっております。

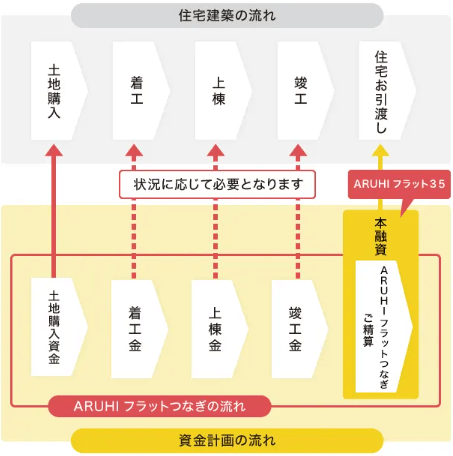

【新規借入】つなぎ融資の金利が高い

アルヒではつなぎ融資の金利が他の金融機関に比べて高い傾向にあります。

ARUHIでは、フラット35の審査承認を受けられた人に向けてつなぎ融資商品の提供を行っており、土地購入費・着工金・上棟金などの用途で利用可能です。

つなぎ融資とは?

住宅ローンは、完成した住宅が売主から買主に引渡されるときに融資が実行されます。

そのため、物件が完成されるまでに必要な、土地購入費・着工金・上棟金などの資金が必要な場合は、別途、つなぎ融資として借りることになります。

つなぎ融資の仕組みは次の通りです。

また、つなぎ融資は、住宅のお引渡し日に住宅ローンが実行され、その借入金で一括返済されます。

つなぎ融資の借入は住宅お引渡し日までの短い期間なので、金利によって大きく利息が変わってくる訳ではありません。

【新規借入】ARUHIスーパーフラットは自己資金が必要

ARUHIスーパーフラット(保証型)は自己資金が1割は必要です。

他の金融機関のフラット35(買取型)やARUHIフラット35(買取型)は、自己資金なくてもOKですが、自己資金の割合が1割未満の場合は、返済の確実性等をより慎重に審査されます。

【新規借入】ARUHIスーパーフラットは審査が厳しいプランがある

他の金融機関のフラット35(買取型)やARUHIフラット35は、返済比率が30%以内(年収400万円未満)や35%以内(年収400万円以上)ですが、

ARUHIスーパーフラット(保証型)は、新規借入で自己資金が1割~2割だと、返済比率が20%以内となります。

-1.png)

審査の厳しいプランの取扱金融機関はこちら>>ARUHI、クレディセゾン、日本モーゲージサービス、ファミリーライフサービス、オリックスクレジット

ARUHIスーパーフラットは一括繰上手数料がかかる

ARUHIフラット35は一括繰上返済の手数料は不要ですが、ARUHIスーパーフラット(保証型)は一括繰上手数料が55,000円かかります。保証型のうち以下の4行は必要です。

ARUHI:55,000円

住信SBIネット銀行:33,000円

日本モーゲージサービス:33,000円

広島銀行:11,000 円☜一部繰上返済も含む

団体信用生命保険(団信)の加入に金利の上乗せが必要

フラット35以外の住宅ローンは一般団信に無料で加入できますが、フラット35は、団信の加入は必須ではないため、団信の加入には金利の上乗せが必要です。

ただし、フラット35の中では、アルヒの団信の上乗せ金利は一般的です。

また、フラット35は健康上の理由で団信に加入できず、住宅ローンの審査が通らなかった方には、フラット35は団信に加入しなくても住宅ローンが組めるのでおすすめです。

ARUHIの口コミは?

- 金利の満足度は高め

- 借入費用の評価は低め

- 借り換え前より年齢の関係で保険料が上がることがある

- 審査の手続きは店舗でもネットでも可能

- 休日も手続きできた

- 事前審査は一日、本審査は3日で連絡がきた・・・等

口コミ参照:価格コム

団体信用生命保険の特徴

ARUHIフラット35(買取型)、ARUHIスーパーフラット(保証型)の両方とも、プラスでARUHI 全疾病保障(入院一時金付)に加入できます。

ARUHIフラット35(買取型)の団信

保障内容は以下の通りです。買取型の団信の保障内容はどの金融機関も同じです。

| 取扱団信 | 金利上乗せ | 対象年齢 |

| 機構団信 | 0.2% | 満15歳以上満70歳以下 |

| デュエット(ペア連生団信) | 0.2%+0.18% | 満15歳以上満70歳以下 |

| 3大疾病付機構団信 | 0.2%+0.24% | 満15歳以上満51歳未満 |

ARUHIスーパーフラット(保証型)の団信

保障内容は以下の通りです。

| 一般団信/ ワイド団信 | がん団信 (がん50%保障プラン) | がん団信プラス (がん100%保障プラン) | 生活習慣病団信 <入院プラスα> | |

| 団体信用生命保険 (死亡・高度障害) | ○ | ○ | ○ | ○ |

| リビング・ニーズ特約 | ○ | ○ | ○ | ○ |

| がん保障特約 | × | ○50% | ○100% | ○100% |

| がん診断給付特約 (本人型) | × | × | ○ | ○ |

| 上皮内がん・皮膚がん 診断給付特約(本人型) | × | × | ○ | ○ |

| 生活習慣病長期入院時 保障特約(I型) | × | × | × | ○ |

| 入院一時給付特約 | × | × | × | ○ |

| 入院日数累計型月次 債務返済支援給付特約 | × | × | × | ○ |

| 取扱団信 | 金利上乗せ | 対象年齢 |

| 一般団信 | 0.28% | 満18歳以上満65歳以下 |

がん団信 (がん50%保障プラン) | 0.28%+0.05% | 満18歳以上満50歳以下 |

|---|---|---|

がん団信プラス (がん100%保障プラン) | 0.28%+0.15% | 満18歳以上満50歳以下 |

生活習慣病団信 (入院プラスα) | 0.28%+0.25% | 満18歳以上満50歳以下 |

ワイド団信 | 0.28%+0.30% | 満18歳以上満65歳以下 |

借り換えにおすすめの金融機関3行を比較

フラット35の借入金利や融資手数料は金融機関によって異なります。さらに、買取型と保証型によっても変わってきます。

以下の表は、金利や手数料が低いARUHI、住信SBIネット銀行、楽天銀行を比較したものです。

※2024年4月1日現在の金利を表示しています。

| 返済期間 | 金利(年) 団信あり | 金利(年) 団信なし | 手数料 | |

|---|---|---|---|---|

| ARUHIフラット35 (買取型) | 15年以上~20年以下 | 1.43% | 1.23% | 通常2.2% Webからの借り換え の場合1.1% (最低220,000円~) |

| 21年以上~35年以下 | 1.82% | 1.62% | ||

| ARUHIスーパーフラット 借り換え(保証型) | 15年以上~35年以下 | 1.81% | 1.53% | 2.2% (最低220,000円~) |

| 住信SBIネット銀行 フラット35(買取型) | 15年以上~20年以下 | 1.43% | 1.23% | 0.99% (最低110,000円~) |

| 21年以上~35年以下 | 1.82% | 1.62% | ||

| 住信SBIネット銀行 フラット35(保証型) | 15年以上~35年以下 | 1.81% | ー | 2.2% (最低110,000円~) |

| 楽天銀行 フラット35(買取型) | 15年以上~20年以下 | 1.43% | 1.23% | 0.99% (最低165,000円~) |

| 21年以上~35年以下 | 1.82% | 1.62% |

コメント