借り換えとは、新たな金融機関で住宅ローンを組みなおし、現在借りているローンを一括で返済することをいいます。

今借りている金利より低い金利の住宅ローンに借り換えると、月々の返済額や総返済額が減る場合があります。

ただし、借り換えは手数料や諸費用が一般的に30万~100万円ほどかかるので、それを上回る金利の安さが必要です。

借り換えは同じ銀行でできないの?

同じ銀行の同じローン商品はできませんが、同じ銀行でも別のローン商品ならできる場合があります。例えば、変動金利のローンからフラット35などです。

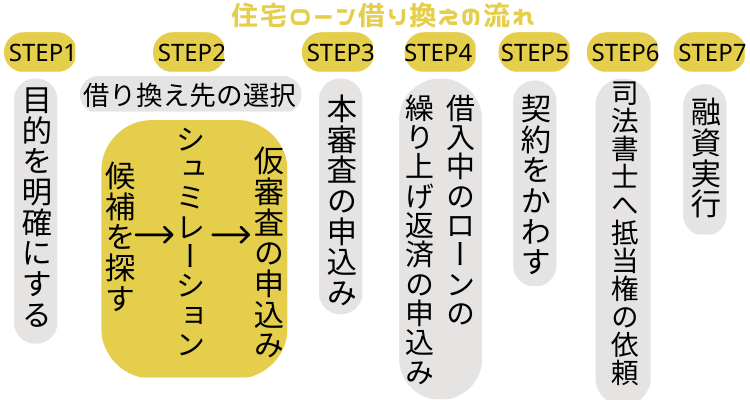

住宅ローン借り換えの基本的な流れと仕組み

STEP1 借り換えの目的を明確にする

①まず現在の住宅ローンの残高、金利、残りの借入年数を確認しておきましょう。

②次に借り換えの目的を考えましょう。

詳しくはこちら>>住宅ローンを借り換える前にすること~借り換えの目的を明確にしよう!

- 総支払額を少なくしたい

- 月々の支払額を減らしたい

- 将来の金利上昇リスクを抑えたい

- リフォーム費用を加えて借り換えしたい

③借り換えに失敗しないかどうか確認しましょう!

詳しくはこちら>>住宅ローン借り換えの失敗例と13個の原因とは?

STEP2 借り換え先の選択をする

1.借り換え先の銀行の候補をさがす

金利の安さ、団体信用生命保険の充実度、金利の種類(変動金利,固定金利,固定期間選択型)を主に比較しましょう!

詳しくはこちら>>住宅ローンの借り換えに人気おすすめの銀行を比較

2.複数の金融機関で借り換えシミレーションをする

借り換えには手数料や諸費用が一般的に30万~100万円ほどかかります。

借り換えでお得になるかは、手数料や諸費用を含めてシュミレーションをして確認します。難しい場合は金融機関にシュミレーションをお願いしましょう。

シュミレーションはこちら>>モゲチェック公式サイト

手数料・諸費用の詳細はこちら>>借り換えの手数料や諸費用はいくら?

3.複数の金融機関に仮審査を申し込む

どこにするか決めかねている場合は、複数の金融機関に仮審査を申し込みましょう。

仮審査は気軽にネットで申し込めます。提出書類が少なく、審査期間も短いので負担は少ないです。

また、仮審査では収入、資産、負債や住宅評価額などを審査されます。

詳しくはこちら>>住宅ローンは複数の銀行に仮申込しよう!

STEP3 最もベストな金融機関に本審査を申し込む

仮審査が通った中から本審査に進める金融機関を選びます。

本審査は提出書類が多いので、申込む金融機関は1~2行がおすすめ。

詳しくはこちら>>住宅ローンの審査に必要な書類とは

STEP4 現在借入中の金融機関に全額繰上返済を申し込む

本審査が通ったら、現在借入中の金融機関に全額繰上返済を申し込みます。

全額繰上返済の申込みは借り換え実行日の何日前までと決まっているので、早めに申し出ましょう!

STEP5 借り換え先の金融機関と契約する

本審査の後は、借り換え先の金融機関と契約をかわします。

STEP6 司法書士に依頼して抵当権抹消をお願いする

住宅ローンは現在借入れ中の金融機関が抵当権を設定しています。

そのため、住宅ローンを借り換えると、現在借入れ中の抵当権を抹消→借り換え先の金融機関の抵当権を設定する必要があります。

この抵当権抹消登記と抵当権設定登記は借り換え先の金融機関の融資が実行された日に法務局へ同時に申請することになります。

上記の抵当権設定/抹消手続きは司法書士が行いますので司法書士へ依頼をしましょう!

詳しくはこちら>>借り換えによる抵当権設定/抹消手続きとは

STEP7 融資実行

これまで借りていた住宅ローンを完済し、借り換え先の金融機関に対して返済がスタートします。

借り換えの流れは以上です。ぜひ借り換えを検討してみてくださいね!

コメント