仮審査と本審査って何?

仮審査と本審査で審査される項目は違うの?

仮審査が通っても、本審査で落ちる確率は?

このように、「仮審査と本審査はどう違うの?」といった疑問を持つ方はいるのではないでしょうか。

また仮審査は通ったのに、本審査では落ちてしまった場合は、原因を知りたい方もいると思います。

この記事では、

- 住宅ローンの仮審査・本審査の概要や審査にかかる期間

- 借り換え時の仮審査と本審査の調べる項目の違い

- 仮審査が通っても、本審査で落ちる割合

- 病気持ちの場合は、仮審査時に団信の審査をすすめる理由

について解説しています。

住宅ローン仮審査・本審査とは

仮審査は本審査の前に行われる審査のことです。仮審査では収入や債務状況から、借入可能かどうか判断されます。本審査より必要書類や審査項目が少なく、簡易的な審査になります。

一方、本審査では仮審査の申告内容が本当に正しいか、提出書類等から判断したり、物件を調べたり、団体信用生命保険の審査をします。そのため、仮審査に比べて、提出書類や記入する書類が多くなります。

仮審査/本審査にかかる期間

金融機関にもよりますが、仮審査は最短15分から1週間程度かかります。

一方、本審査では提出書類も多く、仮審査の申告内容を細かく確認したり、物件の確認、団体信用生命保険の審査等があるため1週間から2週間ほどかかります。

借り換え時の仮審査と本審査の調べる項目の違い

本審査では仮審査の項目に加え、購入物件の担保評価と健康状態の確認が追加されます。

- 借入時・完済時の年齢

- 勤続年数

- 雇用形態

- 年収

- 希望借入額

- 返済期間

- 個人信用情報(債務金額・延滞状況)

- 希望借入額

- 返済期間

- 購入物件の担保評価

- 健康状態

- 借入時・完済時の年齢

- 勤続年数

- 雇用形態

- 年収

- 希望借入額

- 返済期間

- 個人信用情報(債務金額・延滞状況)

- 希望借入額

- 返済期間

仮審査が通っても本審査で落ちる確率

仮審査は通ったのに、本審査で落ちてしまった…どうしてかな?

仮審査と本審査で申告内容が変わったことはないか疑ってみましょう。

仮審査が通っても本審査で落ちる確率は数%といわれています。

もし本審査が通らない場合は、仮審査にはない項目で落ちた可能性があります。

また、仮審査の申込みと本審査の申込みの内容が、不一致または不正確である場合、審査が通らないことがあります。

正確な情報を提供することは審査の信頼性を確保するために重要です。

例えば、次のようなことが可能性として挙げられます。

- 購入物件の担保評価が低い

- 健康状態が悪く、団体信用生命保険に加入できない

- 仮審査と本審査の間で転職や新たな借入をした

- 借入希望額が増えたなど・・・

詳しくはこちら>>住宅ローン借り換え審査が通らない11の原因について解説

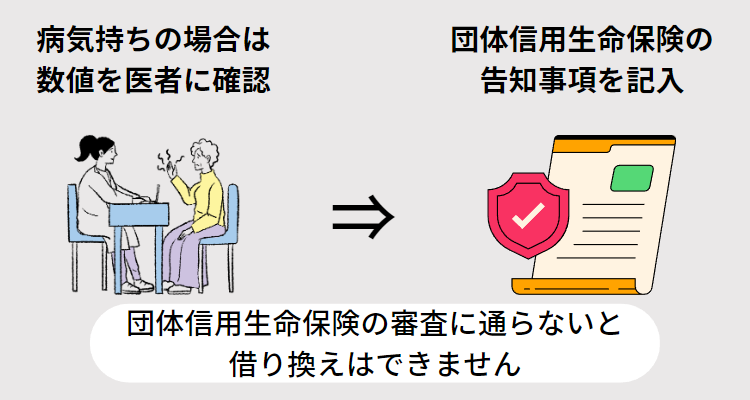

病気持ちの場合は、仮審査時に団信の審査をすすめる理由

住宅ローンは通常、団体信用生命保険(通称:団信)の加入が必須です。ただし、団信には審査があり、団信の審査に落ちれば、住宅ローンを借りることはできません。

団信の審査は本審査時に行う金融機関が多いです。

本審査は手間や時間がかかるのに、健康状態が悪くて、団信が通らなかったらショックだな…

そのため、健康状態に懸念がある場合は、仮審査時に金融機関に団信の審査をしたいと伝えることをおすすめします。

ちなみに仮審査時に団信の審査に通ったとしても、住宅ローンの契約しなければ団信に加入することはありません。なので複数の金融機関で借り換えの仮審査を申込むことができるので安心してくださいね。

ワイド団信がある金融機関を選ぶ方法があります。

金利が上乗せされますが、ワイド団信は持病があっても加入できる可能性があります。

また、団信の加入が必須ではないフラット35を選択する手があります。

ただし団信に加入しているままの方が、死亡時や高度障害等になった際にローン残高が0となるので、お得かもしれませんね。

コメント