楽天銀行は東京証券取引所プライムに上場しているネット銀行であり、楽天グループ株式会社の子会社です。

楽天銀行の金利タイプ

変動金利、固定特約付、全期間固定金利の3つの金利タイプの取扱いがあります。

変動金利(楽天銀行住宅ローン(金利選択型))

市場金利に合わせて半年ごとに金利が見直される。

今は変動金利は固定金利より金利が安いが、将来的には金利上昇リスクがあります。

楽天銀行は、変動金利から途中で固定特約に切り替えできるのが特徴。

借入期間中いつでも一定期間だけ金利を固定できる。変動金利よりは高金利だが、全期間固定金利よりは低金利である場合が多い。

学費などの支出のため一定期間の返済額を固定しておきたいという方におすすめ。

全期間固定金利(フラット35 フラット35S)

当初借入時の金利が完済時までずっと続くので、月々の返済額が変わらず、将来の返済計画が立てやすいのがメリット。

関連記事>>固定金利・変動金利の仕組みとメリット・デメリット

楽天銀行住宅ローン(金利選択型)の特徴とは

※2024年4月1日現在の金利を表示しています。

| 新規・借り換え | 金利(%) | 団信(金利上乗せなし) | 手数料 | 保証料 |

| 変動金利 | 0.583~ | がん50%(50歳以下) | 一律33万円 | なし |

| 固定期間選択型 (10年固定) | 1.690~ | がん50%(50歳以下) | 一律33万円 | なし |

まずは楽天銀行の変動金利のメリット・デメリットについて解説していきます。

- 初期費用を抑えたい方

- 全疾病特約(就業不能保障特約)を付けたい

- 【住宅ローン借り換えの方】リフォームを検討している

- 融資手数料が一律330,000円(税込)

- がん団信50が金利上乗せなしで加入できる

- 保証料・繰り上げ手数料0円

- ハッピープログラムの会員ステージが1ステージアップ

- 【住宅ローン借り換え】リフォーム資金を合わせて借り換え可能

- 変動金利型は金利タイプを変更できる

- 金利は0.583%~となっており、ネット銀行の中では比較的高め。また実際に適用される金利には一定の幅がある。

- 一部繰上返済が100万円単位でしかできない

人気10行の比較はこちら>>住宅ローン借り換えに人気おすすめ銀行ランキング

メリット

1.融資手数料が一律330,000円(税込)

楽天銀行の他の金融機関と大きく異なる点は融資手数料です。

楽天銀行は借入金額にかかわらず、融資手数料が一律33万円です。一方、大半のネット銀行は融資手数料は「融資金額×2.2%」に設定されています。

【手数料2.2%×借入金額1.500万円=33万】となるので、借入金額が1500万円以上であれば、楽天銀行で借りる方が手数料はお得になります。

ただし、返済総額は金利が低い方がお得になる場合もありますので、シュミレーションをして比較しましょう!

関連記事>>住宅ローン借り換えにおすすめのシュミレーションを紹介

2.がん団信50に金利上乗せなしで加入可能

楽天銀行では50歳以下だと金利上乗せなしで、「がん団信50」に加入できます。「がん団信50」とはがんと診断されたら融資残高が半分に減る保険です。

ほかにも、連帯債務の場合、夫婦連生団信に+0.2%金利上乗せで加入することができます。

夫婦連生団信に加入しない場合は、主債務者もしくは連帯債務者の一方しか団信に加入できず、団信に加入していない連帯債務者の方が死亡または高度障害状態になっても債務弁済されません。

楽天銀行の連生団信であれば、夫婦ともに団信に加入することができるため共働き夫婦におすすめです。

ただし、団信には審査があり、健康状態が悪いと加入できないことがあります。

関連記事>>持病があっても加入しやすいワイド団信付住宅ローンを徹底比較

3.保証料・繰り上げ手数料0円

多くのネット銀行と同じく、保証料や繰り上げ手数料はかかりません。

4.ハッピープログラムの会員ステージが1ステージアップ

住宅ローンを借りて返済口座を楽天銀行に設定するとハッピープログラムの会員ステージが1ステージアップするため、楽天経済圏を活用する方におすすめです。

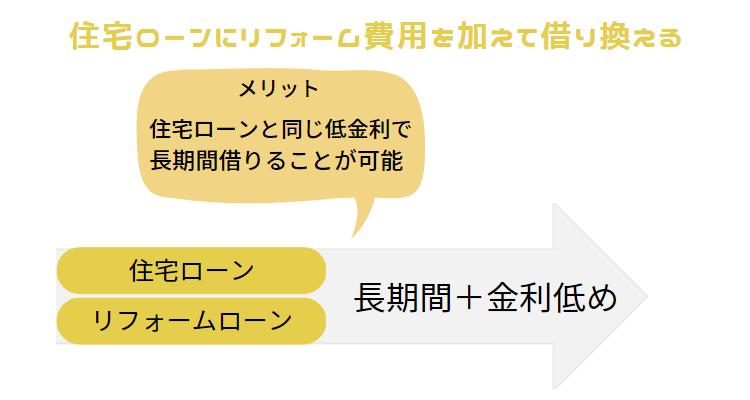

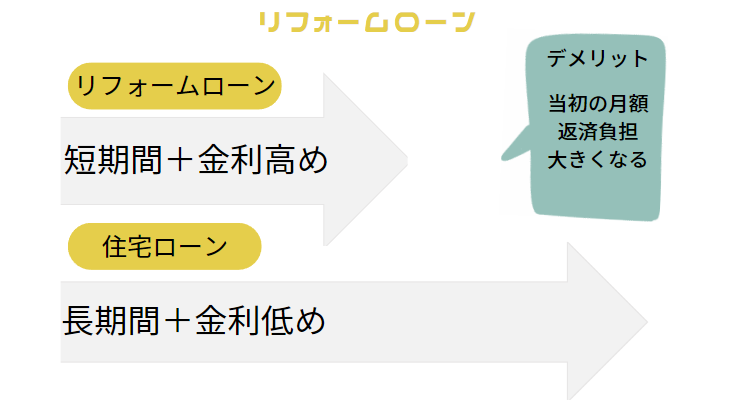

5.リフォーム費用を上乗せして借り換えできる

リフォームをしたいと思っている方は楽天銀行がおすすめです。なぜなら、借り換え時にリフォーム費用を住宅ローンに上乗せできるからです。

一般的に、リフォーム費用を借りようとすると、「リフォームローン」を思い浮かべる方は多いのではないでしょうか。ですが、「リフォームローン」は住宅ローンより金利が高く、返済期間も短いため、月額負担が大きいといったデメリットがあります。

楽天銀行はリフォーム資金を住宅ローンと同じ低金利で長期間借りられるのでおすすめです。

詳しくはこちら>>リフォーム費用上乗せして住宅ローンを借り換える方法

6.変動金利型は金利タイプを変更できる

変動金利から途中で固定特約に切り替えできるのが特徴。金利上昇が予想される場合は事前に固定特約に変更できます。また学費などの支出のため一定期間の返済額を固定したい方におすすめです。

デメリット

1.金利は0.583%~となっており、実際に適用される金利には一定の幅がある

最低金利が0.583%~となっており、年収や、借入金額等によって、適用される金利はもっと高くなることがあります。

また、楽天銀行ではない他行を返済口座にすると金利+0.3%になります。

2.一部繰上返済が100万円単位でしかできない

繰り上げ100万円単位なので、もっと少額から一部繰上返済をしたいと思う方にはあまりおすすめできません。そういう方には、auじぶん銀行等、金額に制限がない金融機関がおすすめです。

全期間固定金利(フラット35 フラット35S)の特徴

次に楽天銀行が取り扱っているフラット35のメリット・デメリットについて解説していきます。

- 融資事務手数料が借入額 × 0.990%(税込)と金融機関の中で低め

【最低金額は、新規の場合110,000円(税込)、借り換えの場合165,000円(税込)】 - ハッピープログラムの会員ステージが1ステージアップ

- 楽天銀行以外を返済口座にした場合、融資事務手数料は借入額×1.430%

メリット

1.融資事務手数料が借入額 × 0.990%(税込)と金融機関の中で低め

楽天銀行が取り扱っているフラット35は住宅金融支援機構の住宅ローン商品であり、各銀行が販売窓口になっております。商品の特徴はどの銀行も同じですが、銀行ごとに金利や融資事務手数料が異なります。

楽天銀行のフラット35は返済に楽天銀行口座を指定すると、融資事務手数料が通常借入額×1.43%が0.99%となります。借入額 × 0.990%(税込)は金融機関の中で低めです。また、金利も借入期間が15年~20年の場合は、年1.190%~とトップレベルで低い金利となっています。

2.ハッピープログラムの会員ステージが1ステージアップ

住宅ローンを借りて返済口座を楽天銀行に設定するとハッピープログラムの会員ステージが1ステージアップするため、楽天経済圏を活用する方にはおすすめです。

デメリット

楽天銀行以外を返済口座にした場合、融資事務手数料は借入額×1.430%

楽天銀行以外を返済口座にした場合、融資事務手数料は借入額×1.430%となり、他の金融機関と比べて高くなります。

関連記事>>【住宅ローン借り換え】フラット35の特徴とは?

関連記事>>住宅ローンを借りてる銀行が潰れたらどうなる?

コメント