がん団信50%とがん団信100%どっちがおすすめ?

がんと診断されると、がん団信50%はローン残高の半分が保障され、がん団信100%は全額保障されます。

| 主な違い | がん団信50% | がん団信100% |

| ローン残高:がん診断時 | 半分保障 | 全額保障 |

| 金利の上乗せ | なし | 年0.05~0.2% |

| メリット | 金銭的負担がない | ローン返済が不要となり、治療に専念できる |

| デメリット | ローン残高の半分の返済が必要 | 月々の返済額高くなる |

団信50とは

団信50とは、「がん団信50%」や「3大疾病保障50%」等のことを指します。

団信50は、主にネット銀行で取り扱われており、年齢制限はありますが、基本的に金利上乗せ無しで加入できます。

団信は死亡・高度障害状態になると、住宅ローン残高が0となりますが、

がん団信50%は、さらにがん診断時に、3大疾病保障50%団信はがん診断時、急性心筋梗塞・脳卒中(所定の状態)でも、ローン残高の半分が保障されます。

- 少しでも安い金利にしたい

- 貯金に余裕がある

- 共働き

- 健康に気をつけている

- 3大疾病50%保障団信:がん以外の疾病もある程度保障したい

団信100とは

団信100は「がん団信100%」や「3大疾病保障100%」等のことを指します。

がん団信100%は、がん診断時に、3大疾病保障100%はがん診断時、急性心筋梗塞・脳卒中(所定の状態)でも、ローン残高が0となります。

がん団信100%に無料で加入できる金融機関もありますが、基本的には年0.05~0.2%程の金利上乗せが必要です。

また、3大疾病保障100%は、年0.15~0.30%程の金利の上乗せがあります。

- がん家系

- がん保険に加入しており、高い保険料を払っている

↳がん保険より、がん団信に加入する方が断然お得 - がん以外の疾病の保障はなくてもいい

- がん以外の疾病にも備えたい

- 自営業者や個人事業主の方←傷病手当金などの公的保障が薄いため

- 共働きではない

- 貯金に余裕がない

- 三大疾病生命保険に加入しており、高い保険料を払っている

↳三大疾病生命保険より、三大疾病保障団信に加入する方が断然お得

団信の注意点

団信は住宅ローン借入のタイミングでしか加入できず、ローン返済中に団信の保障内容の変更はできません。もし、変更したい場合は住宅ローンの借り換えが必要です。

また、がん団信はすべてのがんに適用されるわけではありません。上皮内新生物(上皮内がん)は基本的に対象外です。

[上皮内新生物とは…子宮頸がん0期、大腸粘膜内がん、食堂上皮内がん等]

どの団信にするか悩まれている方におすすめ

団信は一度加入すると、ローン返済中に団信の保障内容の変更はできないので、なかなか簡単には決められないという方は多いのではないでしょうか。

そんな時におすすめなのが、リクルートが運営しているFP相談です。

- FP資格を持ったお金の専門家に無料で相談できる

- 住宅ローンや団信のほか、家計の見直しの相談ができる

- カフェ・ご自宅・オンラインからお好きな場所で相談できる

有名なリクルートが運営しており、個人情報の管理もしっかりしているので、安心して利用できます。

悩まれている方は気軽にFPに無料相談してスッキリ解決しましょう!

無料のFP相談はこちらから⬇️

![]()

住宅ローン・住宅購入に特化したFP無料相談 ![]()

団信100と生命保険ならどっちがお得?

がん保障や三大疾病の保障を付けるなら、団信100と一般的な生命保険のどちらがお得になるか、疑問に思われる方もいらっしゃるのではないでしょうか。

そこで、「がん団信100%」と「がん保険」、「3大疾病保障100%」の団信と「3大疾病生命保険」を比較してみました。

基本的に、生命保険より団信の方が月々の返済額も少なく、保障内容も充実している

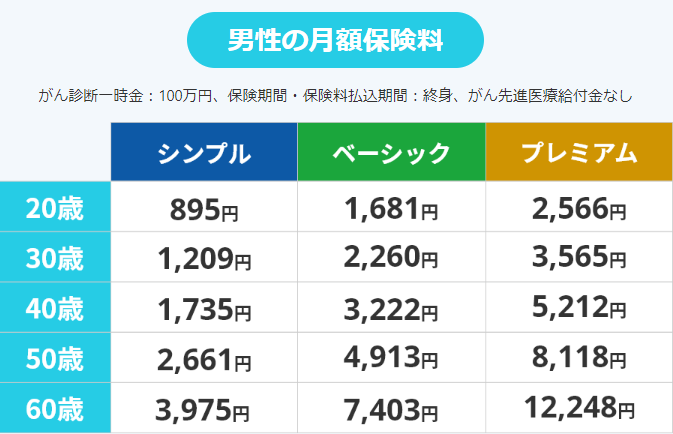

がん団信100%とがん保険を比較

ライフネット生命のがん保険の月額保険料と保障内容

がん治療に備え、幅広い保障がある保険です。ただし、がんにならなければ、たとえ亡くなっても何も支払われない「掛け捨て」が一般的です。

下図参照:ライフネット生命公式サイト

がん団信100とがん保険の月々の支払額の比較

※①と※②の条件で比較した場合、がん保険より、がん団信100%の方が月々の支払額が少なく、保障も充実しておりお得でした。

※①「借入金額2500万円、返済期間25年、元利均等返済、ボーナス払いなし」

auじぶん銀行の金利0.298%と金利0.348%(がん100%保障:年0.05%金利上乗せ)の月々の返済額の差額

※②ライフネット生命シンプルプラン40歳の保険料

| がん団信100% (auじぶん銀行年0.05%金利上乗せ) | がん保険 ( ライフネット生命シンプルプラン) | |

| 月々の支払額 | 536円※① | 1,735円※② |

| 保障内容 | ・がん診断時、ローン残高100%保障 ・全疾病180日以上入院でローン残高100%保障 ・31日以上入院で、月次返済保障 | ・がん診断一時金100万円 |

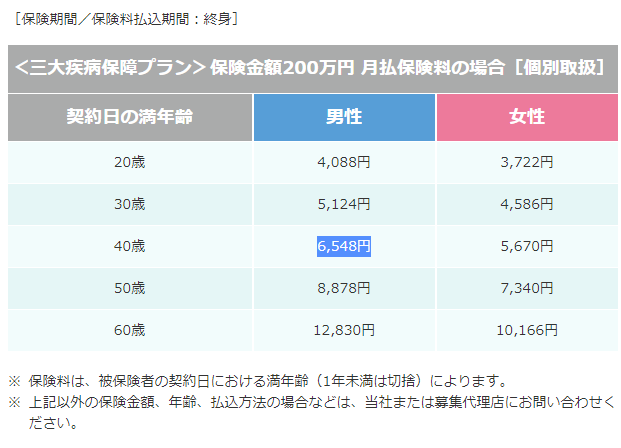

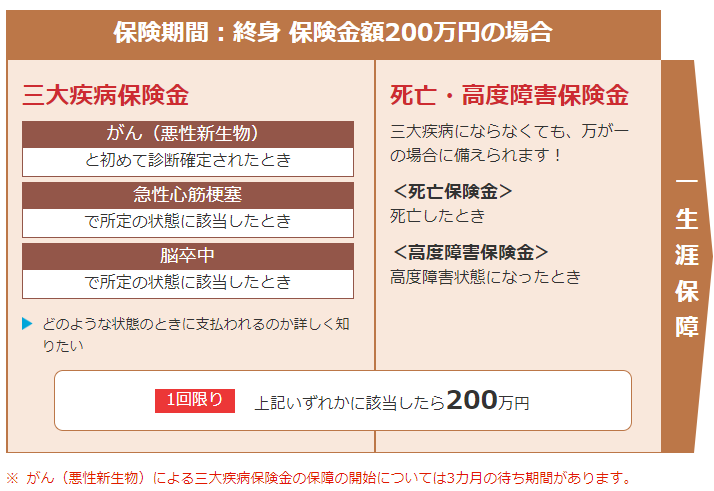

3大疾病保障100%団信と3大疾病生命保険を比較

アフラックの3大疾病生命保険の月額保険料と保障内容

3大疾病生命保険は、終身保険が一般的で、保険料は「掛け捨て」ではありません。そのため、3大疾病にならなくても、死亡保険金が受け取れます。また中途解約時には解約返戻金があるのが一般的です(短期間での解約は除きます)。

下図参照:アフラック公式サイト

3大疾病保障100%団信と3大疾病生命保険の月々の支払額の比較

※③と※④の条件で比較した場合、3大疾病生命保険より、3大疾病保障100%団信の方が月々の支払額が少なく、保障も充実しておりお得でした。

※③「借入金額2500万円、返済期間25年、元利均等返済、ボーナス払いなし」

auじぶん銀行の金利0.298%と金利0.448%(4大疾病付きがん100%保障団信プレミアム:年0.15%金利上乗せ)の月々の返済額の差額

※④アフラック三大疾病保障プラン40歳の保険料

| 3大疾病保障100%団信 (auじぶん銀行年0.15%金利上乗せ) | 3大疾病生命保険 (アフラック三大疾病保障プラン) | |

| 月々の支払額 | 1,616円※③ | 6,548円※④ |

| 保障内容 | ・がん診断時、急性心筋梗塞、脳卒中、 | ・がん、急性心筋梗塞、脳卒中で所定 の状態に該当すると、一時金200万円 |

人気10行の団信を比較

- 一般的な団体信用生命保険(一般団信)

- 団信50(がん団信50%・3大疾病保障50%・4大疾病保障50%等)

- 団信100(がん団信100%・3大疾病保障100%・4大疾病保障100%等)

- 8大疾病保障

- 全疾病保障

- ワイド団信

※2024年4月の借り換えの金利を表示しています。

表に記載の年齢制限を超える場合は一般団信(死亡・高度障害のみ)の加入になります。

| 金利上乗せなし団信 (変動金利) | がん100団信 (上乗金利) | 3大疾病他 (上乗金利) | 年齢制限 | |

| SBI新生銀行 (SBIマネープラザ) 公式サイト | 0.290 [団体信用介護 保障保険] | +0.1% [がん団信] | ー | 49歳以下 [がん団信] 65歳以下 [] |

| auじぶん銀行 公式サイト | 0.298 [4疾病付きがん50%保障] | +0.05% [がん100%保障] | +0.15% [4大疾病付きがん100% 保障団信プレミアム] | 50歳以下 |

| 住信SBIネット 銀行(40歳未満) 公式サイト | 0.320 [3大疾病50プラン] | ー | +0.2% [3大疾病100プラン] | 40歳未満 |

| 住信SBIネット 銀行(40歳以上) 公式サイト | 0.320 死亡高度障害 リビングニーズ特約 重度ガン保険金 前払特約先進医療特約 | ー | +0.25% [3大疾病50プラン] +0.4% [3大疾病100プラン] | 40歳以上 |

| りそな銀行 (40歳未満) 公式サイト | 0.340 死亡・高度障害のみ | +0.10% [がん保障特約] | +0.20% [3大疾病保障特約] +0.19%(キャンペーン) [団信革命] | 40歳未満 |

| りそな銀行 (40歳以上) 公式サイト | 0.340 死亡・高度障害のみ | +0.20% [がん保障特約] | +0.25% [3大疾病保障特約] +0.30% [団信革命] | 40歳以上 |

| 三菱UFJ銀行 公式サイト | 0.345~ 死亡・高度障害のみ | ー | +0.30%又は保険料払い [7大疾病保障付住宅ローンビッグ&セブン] | +0.30%:50歳の誕生日当日 保険料払い:56歳の誕生日当日 |

| PAYPAY銀行 公式サイト | 0.349 [がん50%保障] [一般団信プラス(がん先進付)] | +0.1% [がん100%保障] | +0.3% [がん100%+10疾病保障団信] | 51歳未満 |

| みずほ銀行 公式サイト | 0.375~ 死亡・高度障害のみ | +0.1% [がん団信] | 保険料払い [8大疾病補償プラス] [8大疾病補償プラスがんサポートプラン] | 51歳未満 [がん団信] 56歳未満 [8大疾病補償プラス] |

| イオン銀行 公式サイト | 0.380 [全疾病団信住宅ローン] | +0.1% [がん保障付] | +0.3% [8大疾病保障プラス付] | 50歳未満 |

| ソニー銀行 公式サイト | 0.397 [がん団信100] | +0.1% [がん団信100] | +0.2% [3大疾病団信] +0.2% [生活習慣病団信] | 50歳未満 |

| 楽天銀行 公式サイト | 0.583~ [50%保障がん団信 | +0.2% [100%保障がん団信 (全疾病特約付)] | - | 50歳以下 [50%/100%保障がん団信] 51歳以上 [全疾病特約付] |

① 団信50%のおすすめ銀行

団信50%は金利上乗せ無しで加入できるのが特徴です。団信50%で選ぶ場合は、低金利で幅広い保障があるauじぶん銀行や住信SBIネット銀行がおすすめです。

| 団信比較 | auじぶん銀行 | 住信SBIネット銀行 | PAYPAY銀行 |

| 変動金利 (借り換え) | 0.298 [4疾病付きがん50%保障] | 0.320 [3大疾病50プラン] | 0.349 [がん50%保障] |

| がん | 〇 ローン残高50%保障 | 〇 ローン残高50%保障 | 〇 ローン残高50%保障 |

| ↳支払事由 | 診断確定 | 診断確定 | 診断確定 |

| 急性心筋梗塞 | 〇 ローン残高50%保障 | 〇 ローン残高50%保障 | × |

| ↳支払事由 | 手術時/60日以上の労働制限 | 手術時/60日以上の労働制限 | ー |

| 脳卒中 | 〇 ローン残高50%保障 | 〇 ローン残高50%保障 | × |

| ↳支払事由 | 手術時/60日以上後遺症継続 | 手術時/60日以上後遺症継続 | ー |

| 肝疾患 | 〇 ローン残高50%保障 | 〇 ローン残高100%保障 | × |

| ↳支払事由 | 60日以上入院 | 肝硬変で12ヶ月以上 就業不能状態 | ー |

| 腎疾患 | 〇 ローン残高50%保障 | 〇 ローン残高100%保障 | × |

| ↳支払事由 | 60日以上入院 | 慢性腎不全で12ヶ月以上 就業不能状態 | ー |

| 全疾病 | 〇 | 〇 | × |

| ↳支払事由 | 180日以上入院 | 特定疾病※1,重度慢性疾患※2は 12ヶ月,それ以外は24ヶ月以上 就業不能状態 | ー |

| 月次返済保障 | 〇 | 〇 | × |

| ↳支払事由 | 31日以上入院 | 特定疾病※1,重度慢性疾患※2は 就業不能状態でローン返済日が到来 それ以外は3ヶ月以上就業不能状態 | ー |

| 先進医療特約 | × | 〇 通算1,000万円 | × |

| がん診断一時金 | × | × | × |

※1特定疾病:悪性新生物・急性心筋梗塞・脳卒中

※2重度慢性疾患:高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎

② がん団信100%のおすすめ銀行

国民の2人に1人は一生のうち1度はがんにかかっており、がん罹患者の3人に1人は就労世代となっています。そのため、がん診断時にローン残債が0となるがん団信100%はおすすめです。

| 団信比較 | auじぶん銀行 | PAYPAY銀行 | SBI新生銀行 (SBIマネープラザ) |

| 変動金利 (借り換え) | 0.348 [がん100%保障] | 0.449 [がん100%保障] | 0.390 [ガン団信] |

| がん | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 |

| ↳支払事由 | 診断確定 | 診断確定 | 診断確定 |

| 急性心筋梗塞 | × | × | × |

| 脳卒中 | × | × | × |

| 肝疾患 | × | × | × |

| 腎疾患 | × | × | × |

| 全疾病 | 〇 | × | × |

| ↳支払事由 | 180日以上入院 | ー | ー |

| 月次返済保障 | 〇 | × | × |

| ↳支払事由 | 31日以上入院 | ー | × |

| 先進医療特約 | × | × | × |

| がん診断時一時金 | × | 〇 100万円給付 | × |

③ 3大疾病他のおすすめ銀行

3大疾病/4大疾病/8大疾病/11疾病保障の団信はがんだけでなく幅広く手厚い保障も希望されるかたにおすすめです。

また、月次返済保障も付いている保険は入院時も安心です。

| 団信比較 | auじぶん銀行 | 住信SBIネット銀行 | ソニー銀行 | PAYPAY銀行 |

| 変動金利 (借り換え) | 0.448 [4大疾病付きがん100% 保障団信プレミアム] | 0.520(40歳未満) [3大疾病100プラン] | 0.597 [3大疾病団信] [生活習慣病団信] | 0.649 [がん100%+10疾病保障団信] |

| がん | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 |

| ↳支払事由 | 診断確定 | 診断確定 | 診断確定 | 診断確定 |

| 急性心筋梗塞 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 |

| ↳支払事由 | 手術時/60日以上の労働制限 | 手術時/60日以上の労働制限 | 3大疾病団信:手術時/60日以上の労働制限 生活習慣病団信:180日以上入院 | 180日以上入院 |

| 脳卒中 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 |

| ↳支払事由 | 手術時/60日以上後遺症継続 | 手術時/60日以上後遺症継続 | 3大疾病団信:手術時/60日以上後遺症が継続 生活習慣病団信:180日以上入院 | 180日以上入院 |

| 肝疾患 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 | ▲生活習慣病団信のみ | 〇 |

| ↳支払事由 | 60日以上入院 | 肝硬変で12ヶ月以上 就業不能状態 | 180日以上入院 | 180日以上入院 |

| 腎疾患 | 〇 ローン残高100%保障 | 〇 ローン残高100%保障 | ▲生活習慣病団信のみ | 〇 ローン残高100%保障 |

| ↳支払事由 | 60日以上入院 | 慢性腎不全で12ヶ月以上 就業不能状態 | 180日以上入院 | 180日以上入院 |

| 全疾病 | 〇 | 〇 | ▲生活習慣病団信(10種類※3)のみ | 10種類※3のみ |

| ↳支払事由 | 180日以上入院 | 特定疾病※1,重度慢性疾患※2は 12ヶ月,それ以外は24ヶ月以上 就業不能状態 | 180日以上入院 | 180日以上入院 |

| 月次返済保障 | 〇 | 〇 | ▲生活習慣病団信のみ | 〇 |

| ↳支払事由 | 31日以上入院 | 特定疾病※1,重度慢性疾患※2は 就業不能状態でローン返済日が到来 それ以外は3ヶ月以上就業不能状態 | 31日以上入院 | 31日以上入院 |

| 先進医療特約 | 〇 がん先進医療 通算2,000万円 | 〇 通算1,000万円 | 〇 がん先進医療 通算1,000万円 | × |

| がん診断時一時金 | 〇 100万円給付 | × | 〇 100万円給付 | 〇 100万円給付 |

※1特定疾病:悪性新生物・急性心筋梗塞・脳卒中

※2重度慢性疾患:高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎

※3悪性新生物(皮膚のその他の悪性新生物)、上皮内新生物、糖尿病、心疾患、高血圧性疾患、大動脈瘤および解離、脳血管疾患、腎疾患、肝疾患、慢性膵炎

コメント