- 住宅ローンの返済期間を延長できるか

- 住宅ローン借り換え時の期間延長はできるのか

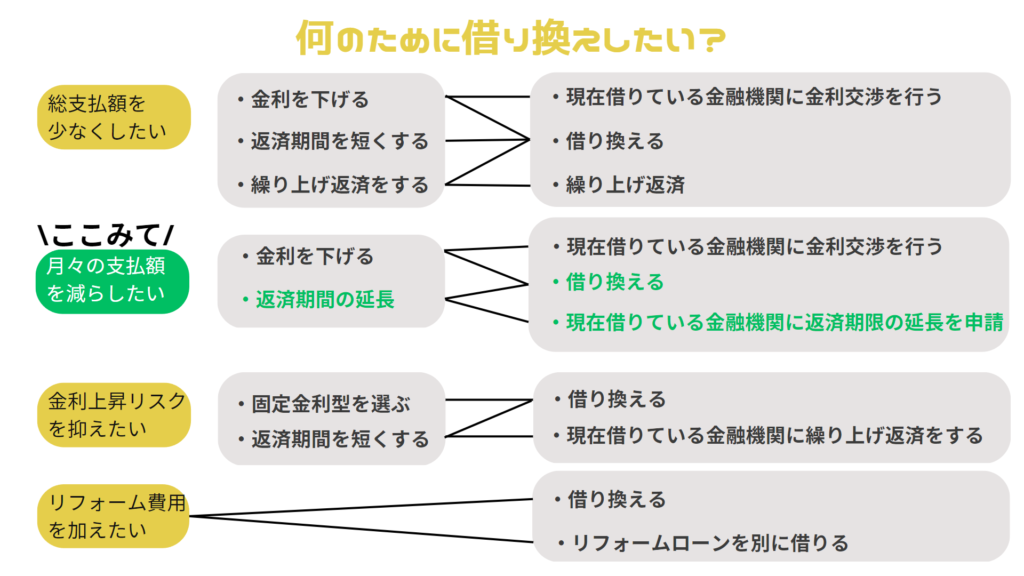

ライフプランの変化や子どもの学費の増加等により、住宅ローンの月々の返済が厳しくなったと感じる方は多いのではないでしょうか。

そこで、月々の返済額を抑えるために、住宅ローンの返済期限を延長する方法があります。

そして返済期間を延長するには、「現在借りている金融機関に返済期限の延長を申請する」、または、「返済期間を延長して別の金融機関に借り換える」方法があります。

この記事では、

- 住宅ローンを延長するメリット・デメリット

- 返済期間を延長する方法

>方法①「現在借りている金融機関に返済期限の延長を申請する」

>方法②「返済期間を延長して別の金融機関に借り換える」 - 「現在借りている金融機関に返済期限の延長を申請する」場合にするべきこと

- 借り換えと同時に返済期間延長ができる金融機関とおすすめの金融機関

について紹介しています。

住宅ローンを延長するメリット・デメリット

- 月々の返済額が減ること

- 延滞するリスクを減らすことができる

- 長期間、団体信用生命保険に加入できる

- 返済期間が長くなるため、利息負担が増え、返済総額も増えること

- 老後も住宅ローンを返済しなければならない可能性がある

住宅ローンの返済期間を延長する際は、自分の年齢や収入状況を考慮しながら、慎重に判断することが大切です。

返済期間を延長する方法

方法① 現在借りている金融機関に返済期限の延長を申請する

方法② 返済期間を延長して別の金融機関に借り換える

※ただし、年収、延滞状況、ローンの経過期間や年齢によっては期間の延長につながらない場合もあるため、注意が必要です。

参考記事はこちら>>住宅ローンを借り換える前にすること~借り換えの目的を明確にしよう!

①現在借りている金利より、借り換え先の金融機関の金利のほうが1%以上低い

②ローン残高1,000万円以上、残り年数10年以上

③今後金利が上がりそう/金利が高くなった

④転職する前

⑤収入が下がる前

⑥健康状態が良好なとき

詳しくはこちら>>住宅ローン借り換えの失敗例とその原因とは?

方法①「現在借りている金融機関に返済期限の延長を申請する」場合にするべきこと

1.事前に家計の状況を把握する

金融機関と交渉する前に、自分自身の収入や家計の状況をよく把握することが重要です。

・自分たちの収入で返済可能な金額はどの程度なのか

・完済年齢が伸びても、老後資金はまかなえるか

・家計の収支状況はどうなっているのか

詳しくはこちら>>住宅ローンの月々の返済額の目安は?

2.金融機関に相談する

金融機関に、返済期間を延長したい旨を伝え相談しましょう。電話での相談も可能ですが、直接金融機関に足を運んで相談する方がより効果的です。

3.交渉のポイント

金融機関との交渉においては、以下のポイントを押さえることが重要です。

- 返済期間の延長が必要な理由を明確にする

- 返済期間を延長することで、返済が可能になることを説明する

- 今後返済が滞らないよう、返済計画をたてる

- 返済期間を延長することによって、追加の手数料や金利が発生することを確認する

4.交渉成立後は、再度契約書を確認する

交渉が成立した場合、手数料や金利を確認し、契約書を記入しましょう。

ただし、金融機関によっては、返済期間の延長に対して難色を示す場合もあるため、交渉が難しい場合には、別の方法を検討する必要があります。

方法②「返済期間を延長して別の金融機関に借り換える」場合

借り換えと同時に返済期間延長ができる金融機関は?

返済期間を延長して借り換えができる金融機関は限られています。

今の住宅ローンの返済期間が35年の場合は、返済期間を延長できるのはSBI新生銀行のみとなります。

| 金融機関名 | 期間延長可否 | 借入期間 |

|---|---|---|

| SBI新生銀行 | ◎ | 5年以上35年以内(1年単位) |

| 住信SBIネット銀行 | 〇 | 35年−経過期間(1ヵ月単位) |

| ARUHI | 〇 | 35年−経過期間(1年単位) |

| みずほ銀行 | 〇 | 35年−経過期間(1年単位) |

| 楽天銀行 | 〇 | 35年−経過期間(1年単位) |

| auじぶん銀行 | △ | 1 年以上 35 年以内(1 ヶ月単位) ※借り換えの場合は、一部制限があり |

| イオン銀行 | × | お借り入れの残存期間以内 |

| ソニー銀行 | × | お借り入れの残存期間以内 |

| りそな銀行 | × | お借り入れの残存期間以内 |

| 三菱UFJ銀行 | × | お借り入れの残存期間以内 |

| PAYPAY銀行 | × | お借り入れの残存期間以内 |

返済期間の延長におすすめの金融機関

SBI新生銀行

既存ローンの借り入れ経過期間にかかわらず35年まで延長できます。ただし完済時の年齢が80歳未満などの条件に注意しましょう。

みずほ銀行

ライフステージ応援プランがあり、ライフイベント(産休・育休時の収入減少や、お子さまの進学による教育費支出増加等)にあわせて、返済額を増減できます。ただし減額する金額には下限があります。

ネット借り換え住宅ローンは変動金利がとても低めです。借入期間は35年−経過期間(1年単位)。ただし最終ご返済時の年齢が満81歳未満などの条件があります。

借り換え時には金融機関に、返済期間の延長を希望する旨を早めに伝えておきましょう。借り換え先の金融機関によっては、返済期間の延長に対応してくれない場合もありますので、事前に確認することが重要です。

コメント